39,5K

Jeżeli kupujesz nieruchomość, umowa przedwstępna jest nieodłącznym elementem transakcji. Najogólniej mówiąc w umowie przedwstępnej strony (kupujący i sprzedający) zobowiązują się do zawarcia umowy sprzedaży nieruchomości na określonych warunkach. Jeżeli dodatkowo w grę wchodzi kredyt hipoteczny – zapisy w umowie muszą odpowiadać procedurom bankowym.

Umowa przedwstępna a kredyt hipoteczny

Teoretycznie strony mogą zapisać dowolne uzgodnienia – ale pamiętaj, nie na wszystko zgodzi się bank. Jeżeli zamierzasz zaciągnąć kredyt hipoteczny i zgodzisz się na warunki w umowie, których nie zaakceptuje bank – możesz ich później nie dotrzymać i stracić wpłacony zadatek!

Dziś podpowiem Wam, jakich zapisów w umowach przedwstępnych należy się wystrzegać, gdy w grę wchodzi kredyt hipoteczny. Skoncentruję się na zakupie nieruchomości na rynku wtórnym.

Z jakimi więc zapisami w umowie przedwstępnej będziecie mieli problemy przy ubieganiu się o kredyt hipoteczny? Jakich zapisów nie akceptują banki?

Warto też przeczytać:

5 rzeczy, których nie rób przed zaciągnięciem kredytu hipotecznego

Symulacja kredytu hipotecznego

Doradcy Kredytowi – Fakty i Mity

Zapłata przed umową sprzedaży

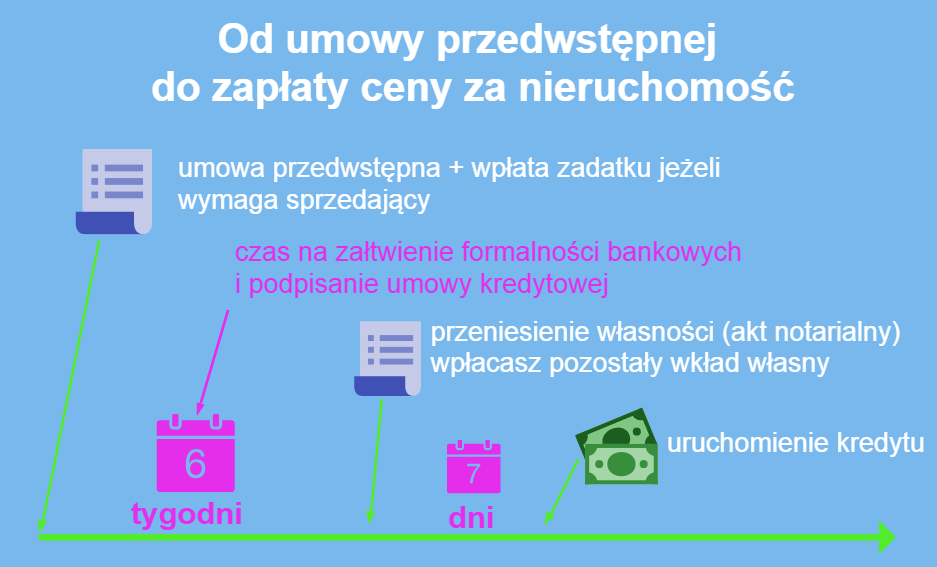

Nic z tego! W przypadku finansowania mieszkania lub domu na rynku wtórnym, banki wypłacają kredyt dopiero po akcie notarialnym (po przeniesieniu własności, po umowie przyrzeczonej), kiedy Wy zostajecie już właścicielami nieruchomości. Bank przelewa środki z kredytu na konto sprzedającego podane w akcie notarialnym. Jeżeli umówicie się w umowie przedwstępnej, że zapłacicie wcześniej – nie dotrzymacie umowy i w najgorszym przypadku stracicie wpłacony zadatek. A propos zadatku – jak zabezpieczyć się przed jego utratą pisałem niedawno w Zadatek, zaliczka – jak nie stracić.

Jeżeli decydujecie się na zakup mieszkania i nie macie jeszcze wybranego banku to sugerowałbym w umowie przedwstępnej dać sobie trochę czasu na załatwienie kredytu. Moim Klientom proponuję zawsze coś takiego:

Zapłata ceny w ratach

To bank zamyka transakcję – warto o tym pamiętać. Co to oznacza? To Wy najpierw wpłacacie wszystkie swoje środki (wkład własny), a dopiero później bank uruchamia kredyt hipoteczny. I z reguły wypłaca cały kredyt jednorazowo. Przelewa wszystkie środki z kredytu i robi to zawsze po akcie notarialnym – o czym pisałem w punkcie powyżej. Jeżeli umówicie się ze sprzedającym, na zapłatę w kilku ratach, na przykład: Wasz wkład własny, później część kredytu i jeszcze później druga część kredytu – bank tego nie zaakceptuje.

Dlaczego o tym piszę? Bo widziałem już takie umowy przedwstępne. Kiedy takie sytuacje mają miejsce? Wyobraźcie sobie, że kupujecie mieszkanie i w cenie wliczone są meble. Jest podpisywany akt notarialny, a sprzedający z różnych względów wyprowadza się dopiero za 2 miesiące. Wtedy często przychodzi do głowy pomysł, żeby nie płacić całej ceny. Zostawić trochę i zapłacić dopiero, jak sprzedający wyprowadzi się z mieszkania. Podobnie ma się sprawa z kolejnym zapisem:

Przeczytaj również

Wkład własny wpłacany na końcu

Jak pisałem wcześniej – to bank zamyka transakcję. Nie ma więc możliwości, żeby bank wypłacił kredyt, a Wy później dopłacicie sprzedającemu resztę z własnych środków. Takie sytuacje mogą się zdarzyć, kiedy na przykład sprzedajecie swoje „stare” mieszkanie. Wygląda to tak. Kupujecie nowe mieszkanie, chcecie uruchomić kredyt, przeprowadzić się, w międzyczasie otrzymujecie pieniądze za „stare” mieszkanie i dopłacacie resztę. Niestety, od razu załóżcie, że żaden bank na takie coś się nie zgodzi. Choć nie ukrywam, miałem osobiście takie sytuacje i udało się. Ale było to dawno temu. Dla bezpieczeństwa Waszych pieniędzy i całej transakcji przyjmijcie, że się nie uda.

Zapłata w dniu podpisania aktu notarialnego przenoszącego własność

Takie uzgodnienia w umowach przedwstępnych również widziałem. Trzeba było je później zmieniać i aneksować umowę. Pytanie czy Wasz „sprzedający” zgodzi się na zmianę? Po podpisaniu umowy przedwstępnej sprzedający nic już nie musi – to jego dobra wola, że zgodzi się na jakiekolwiek zmiany. A zapis taki bywa często problematyczny.

Owszem, w niektórych bankach jest to możliwe – podpisujemy rano akt notarialny, ubezpieczamy mieszkanie i idziemy do banku wypłacić kredyt. Ale… są również banki, gdzie doradca kredytowy w oddziale nie wypłaca kredytu. Weźmie od Was wszystkie dokumenty warunkujące wypłatę kredytu i wyśle do centrali banku, centrum operacyjnego czy innej komórki, która zajmuje się wypłatami kredytów. Co to dla Was oznacza? To powoduje, że Wasze dokumenty trafią do centrali najwcześniej na drugi dzień. A jeżeli je dokumenty dostarczycie do banku późno, nawet za 2 dni (banki korzystają z usług firm kurierskich i też mają określony czas na wysłanie poczty). Kredyt będzie więc wypłacony najwcześniej na drugi dzień, a może później. Nie dotrzymacie wtedy zapisu z umowy i nie zapłacicie w terminie.

Bank z reguły podają terminy wypłaty kredytu hipotecznego w umowie kredytowej. Często jest to 5-7 dni roboczych od dostarczenia niezbędnych dokumentów do banku. Decydując się na kredyt hipoteczny warto wziąć to pod uwagę podpisując umowę przedwstępną.

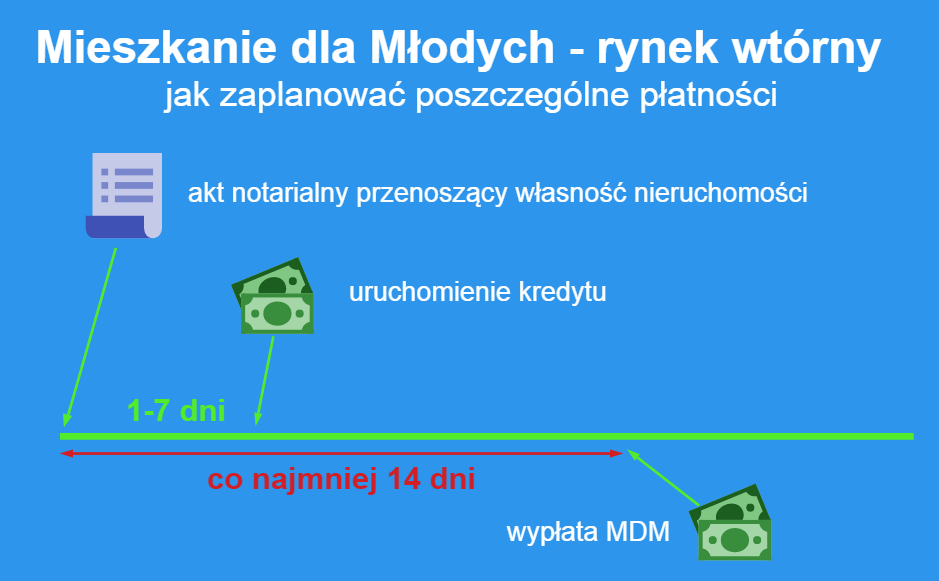

Na zakończenie omówię jeszcze jeden przypadek, który funkcjonuje od niedawna przy zakupie mieszkania na rynku wtórnym. Chodzi o Program Mieszkanie dla Młodych. Ostatnio sporo pytań w tym zakresie dostałem od Was i część dotyczyła właśnie pytań związanych z wypłatą dofinansowania MDM.

Dopłaty MDM, a ściślej rzecz ujmując – cała „papierologia” przechodzi przez Bank Gospodarstwa Krajowego (BGK), który odpowiada za Program MDM. Powoduje to, że dopłaty MDM z reguły są wypłacane o wiele później, niż sam kredyt hipoteczny. W zależności od banku, w którym zaciągacie kredyt hipoteczny wygląda to różnie. Proponuję Wam, żeby w umowie przedwstępnej dać sobie 14 dni lub nawet więcej, na uruchomienie dopłaty MDM. Oczywiście dopłata ta, podobnie jak kwota z kredytu trafia na konto sprzedającego.

Jeżeli chodzi o zakup nieruchomości na rynku wtórnym w programie MDM, cała transakcja i dopasowanie terminów powinno wyglądać mniej więcej tak:

Umowa przedwstępna to podstawa w przypadku transakcji kupna nieruchomości. Nie bagatelizujcie proszę zapisów w niej umieszczanych, bo postanowienia z umowy przedwstępnej będą obowiązywały nie tylko sprzedającego, ale również Was. Dodatkowo kiedy wchodzi w grę kredyt hipoteczny – zapisy umowy przedwstępnej muszą „spodobać się” bankowi. Najgorsze, co może się przydarzyć, to podpisanie takiej umowy przedwstępnej, z której później się nie wywiążemy – a to może skutkować na przykład utratą wpłaconego wcześniej zadatku.

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…

242 komentarze

Jak technicznie przebiega taka sytuacja. Deweloper proponuje zapłatę w taki sposób: 20% w ciągu tygodnia od podpisania umowy, 80% przed odbiorem lokalu. Kupujący bierze kredyt hipoteczny z 10% wkładem własnym. Czy bank wypłaci brakujące 10% pierwszej raty, a następnie 80% przed odbiorem? Czy może jedyną możliwością jest, że bank od razu wpłaci 90% ceny już po podpisaniu umowy?

W przypadku rynku pierwotnego nie ma żadnego problemu, żeby bank wypłacał kredyt w transzach. Najpierw kupujący wpłaca swoje 10%, później bank 10%. Przed odbiorem mieszkania bank uruchamia resztę kredytu, czyli brakujące 80% ceny. Przy rynku pierwotnym banki zazwyczaj wypłacają kredyt w transzach, zgodnie z harmonogramem ustalonym pomiędzy deweloperem a kupującym.

Co do tej drugiej propozycji, czyli od razu bank wypłaca cały kredyt (90% ceny) to tutaj byłbym ostrożny. Jeżeli budowa jest na początkowym etapie inwestycji to banki niechętnie wypłacają kredyt w całości. Przestrzegałbym przed takim podpisywaniem umowy z deweloperem, bo bank może się nie zgodzić. Z reguły banki wypłacają kredyt transzami wraz z postępem prac budowlanych.

Dziękuję za odpowiedź, teraz już wszystko jest jasne.

Super piszesz, najlepszy blog o kredytach jaki czytałam. Mam jedno pytanie, które po przeczytaniu tego artykułu nie daje mi spokoju. Jestem właśnie na etapie kupna mieszkania i dogaduję się, aby w cenie zostały meble. Cena mieszkania 268 tys. Chciałam 8 tys. zostawić na koniec i wpłacić, jak właściciele się wyprowadzą. Będę brała kredyt mieszkaniowy, ale doradca nie powiedział mi, że nie będę mogła 8 tys. sama wpłacić na końcu. Jak więc zabezpieczyć się?

To dla mnie dość pilne, czy mogę liczyć na szybką odpwoiedź. Pozdrawiam Kaśka

Witaj Kasiu. Może nie wspomniałaś doradcy kredytowemu, że w taki sposób chcesz rozliczyć transakcję? A wracając do Twojego pytania. Poza zapisami w umowie przedwstępnej najlepiej sporządzić protokół i opisać dokładnie, co w mieszkaniu zostaje. Proponowałbym do tego podłączyć dokumentację fotograficzną. Wtedy dokładnie będzie wiadomo, o jakie meble chodzi. I nie będzie sytuacji, że "podmienią" później na stare 😉 Również pozdrawiam

Bardzo dobry blog o kredytach, czytam od dawna, robisz mega robotę 😉

Dzięki 🙂

Dzien dobry. W dniu dzisiejszym otrzymałam informację od banku że udziela mi kredytu na zakup mieszkanie jednak sprzedajacy stwierdził że mi go nie sprzeda, mam spisana umowe przedwstepna do dnia 8 maj. Co mogę w tej sytuacji zrobić, dodam że na podpisanie umowy z bankiem jestem umówiona na 5 mają. Proszę o pomoc

Witaj,

Trudno jest mi odpowiedzieć. Nie znam zapisów umowy, nie wiem czy umowa miała formę aktu notarialnego? Czy była wpłacona zaliczka czy zadatek? Trudno jest określić konsekwencje zerwania umowy przez sprzedającego nie znając zapisów tej umowy.

Sugerowałbym skonsultować się z prawnikiem, który na pewno poprosi o umowę i sprawdzi jakie są ewentualne możliwości i szanse na wyegzekwowanie zapisów umowy.

Witam Robercie bardzo dobry blog. Jeśli chodzi o MDM istotna jest informacja o konieczności przekazania nieruchomości w czasie nie dłuższym niż koniecznym do opróżnienia i przekazania nieruchomości. A wiec nie możne zaistnieć sytuacja kiedy zbywca zamieszkuje nieruchomość przez 1-1,5 miesiąca od daty aktu notarialnego.-Może to skutkować koniecznością zwrotu/utraty dofinansowania.

Witaj Michale – cenna uwaga, dzięki. Twojego bloga również czytam 🙂

Witam Robercie,

Czytam długo twój blog a jednak prosiłbym o indywidualne rozpatrzenie mojej sprawy.

Sprzedaję mieszkanie własnościowe spółdzielcze po lekturze twoich odpowiedzi obliczyłam że:

Cena mieszkania 57,04m2- 193.000zł

Wymagane 50 % kredytu bankowego-96.500zł

Dopłata MDM (limit 50m2 , 15% ceny za 50m2)-około 25.376zł

Zadatek przy umowie przedwstępnej-20.000zł

Wpłata własna przy umowie zasadniczej (przy uwzględnieniu zadatku)- 51.124zł

Czy moje wyliczenia są prawidłowe?

Czy wysokość 20tys.zł zadatku jest do zaakceptowania przy wnioskach o kredyt i MDM?

Przed podpisaniem umowy przeniesienia własności powinien kupujący przedstawić akt przyznania kredytu , pozytywnie rozpatrzony wniosek o przyznanie dopłaty MDM i co jeszcze?

Czy adnotacja o notarialnym zabezpieczeniu umówionej ceny Art.777 kodeksu postępowania cywilnego to standard czy specjalny dodatek , powinien być umieszczony w umowie przedwstępnej czy końcowej.

Kiedy powinien być zapłacony wkład własny przed czy po podpisaniu aktu przeniesienia własności ?

Chciałabym zabezpieczyć się jak najlepiej przy zawieraniu umowy przedwstępnej jakie daty umieścić jakich nie, tak abym była spokojna o uzyskanie należnych środków i nie skomplikowała drogi do uzyskania kredytów przez kupującego.

Będę wdzięczna za odpowiedzi.

Anna

Witaj Aniu,

Dobrze to wyliczyłaś – wszystkie elementy sumują się do ceny mieszkania.

Co do Twoich kolejnych pytań – poniżej odpowiadam.

Czy wysokość 20 tys.zł zadatku jest do zaakceptowania przy wnioskach o kredyt i MDM?

Tak. Wysokość zadatku może być dowolna, oby tylko wszystkie pozycje (wkład własny, dopłata MDM i kwota kredytu hipotecznego) się sumowały do ceny transakcji.

Przed podpisaniem umowy przeniesienia własności powinien kupujący przedstawić akt przyznania kredytu , pozytywnie rozpatrzony wniosek o przyznanie dopłaty MDM i co jeszcze?

Dla Twojego bezpieczeństwa poproś do wglądu umowę kredytu hipotecznego. Sprawdź, czy jest jest już popisana przez bank (pieczątki, podpisy). Z umowy kredytowej będą wynikały takie informacje, jak:

– kwota przyznanego kredytu hipotecznego,

– wysokość dofinansowania MDM,

– terminy uruchomienia,

– a przede wszystkim warunki, które musi spełnić kupujący/kredytobiorca, żeby bank uruchomił kredyt i dopłatę MDM.

Dzięki temu będziesz miała pewność, że osoba, która kupuje od Ciebie mieszkanie ma przyznane odpowiednie środki, żeby zapłacić Tobie resztę ceny.

Czy adnotacja o notarialnym zabezpieczeniu umówionej ceny Art.777 kodeksu postępowania cywilnego to standard czy specjalny dodatek , powinien być umieszczony w umowie przedwstępnej czy końcowej.

Właściwie jest to standardowy zapis umieszczany w umowie przenoszącej własność (umowie końcowej).

Kiedy powinien być zapłacony wkład własny przed czy po podpisaniu aktu przeniesienia własności?

Bezpiecznie dla Ciebie, żeby jak najszybciej – najlepiej w dniu podpisania umowy przenoszącej własność. Możecie się umówić na pieniądze przekazane u notariusza podczas podpisywania umowy końcowej. Jeżeli to zbyt wysoka kwota i nie chciałabyś jej nosić w torebce to może przelew na konto przed aktem notarialnym. Pytanie czy druga strona się zgodzi. Czasami strony zakładają konto w tym samym banku i podczas umowy końcowej robiony jest przelew. Przy rachunkach w tym samym banku środki praktycznie od razu pojawią się na Twoim koncie.

I ostatnie pytanie: rozumiem, że sprzedający będzie się ubiegał o MDM 2018? Trudno jest określić konkretne daty, na pewną banki się zakorkują. Możesz np. na zapłatę reszty ceny (kredyt i MDM) wpisać koniec lutego 2018. Albo kredyt koniec lutego + około 14 dni jeszcze na MDM. Warto też pamiętać, że termin przekazania mieszkania nie może przekraczać miesiąca od dnia przeniesienia własności. Myślę, że do tego czasu spokojnie powinnaś otrzymać resztę pieniędzy – kredyt i MDM.

Obecnie nie wiadomo też, jakie będą limity i wskaźniki MDM obowiązujące w nowym kwartale, czyli od stycznia 2018. Tak więc sporządzając teraz umowę tak naprawdę nie znamy dopłaty MDM, która będzie obowiązywała od 2018 roku.

Ale zawsze możecie zawrzeć stosowny aneks wprowadzający zmiany. Zazwyczaj to sprzedający niechętnie aneksują umowy i robi się problem ;), ale z tego co piszesz to widzę, że doskonale orientujesz się w temacie – więc zawsze możecie się dogadać 🙂 i zmienić ustalenia aneksując umowę, gdyby okazało się że wymagają tego terminy w bankach czy zmiana wskaźników MDM. Bo korki w bankach na pewno będą 🙂 to ostatnia pula MDM.

Pozdrawiam RW

Czy w umowie przedwstępnej musi być podany zapis kiedy dokładnie wpłyną pieniądze z programu MDM? W mojej umowie nie ma takiego zapisu, dziś złożyłam wniosek do banku z pisemnym oswiadczeniem, że kwota zostanie wplacona 20 dni po podpisaniu aktu. Boje się że mój wniosek zostanie odrzucony

Powinien być taki zapis, pisemne oświadczenie kredytobiorcy może nie wystarczyć chyba, że w umowie jest doprecyzowana data aktu notarialnego to jest szansa.

Jest zapis, że "sprzedaż winna nastąpić najdalej do dnia…. " dziekuje za tak szybka odpowiedz, pozdrawiam 🙂

To sa informacje, które potrzebowałem. Wszystko super wytłumaczone. Pozdrawiam!

Czy jeśli decyduję się na skorzystanie z dofinansowania MdM to powinna znaleść się taka informacja w umowie przedwstepnej? Czy wystarczy zapis ze Cenę sprzedaży Kupujący zapłacą Sprzedającym w terminie do 14 dni od podpisania aktu notarialnego umowy sprzedaży czy nalezałoby rozdzielić wypłatę kredytu (do 7dni od podpisania aktu) od wypłaty MdM (do 14 dni)

Najlepiej wpisać do umowy taką informację. Dorze jest też rozdzielić cenę na wkład własny, kredyty oraz dopłatę MDM. Zwłaszcza, że ta ostatnia będzie zapłacona znacznie później po akcie. Jeżeli tego nie zapiszemy w umowie przedwstępnej sprzedający może żądać zapłaty MDMu od razu, co nie będzie do zrealizowania. Umowa przeniesienia własności jest konsekwencją wcześniejszej umowy przedwstępnej, jeżeli czegoś nie dopilnujemy już na etapie umowy przedwstępnej, później trudno będzie to „odkręcić”.

Dzień dobry,

proszę w miarę o odpowiedź. Jeżeli kupuję mieszkanie rynek wtórny. Wstępna decyzja banku jest ok. Podpisuję notarialną umowę przedwstępną u notariusza wpisane jest zadatek dany u notariusza. Kopia umowy przedwstępnej wędruje do banku, który udziela kredytu. Co dalej kiedy bank udziela wypłaty. Czy dopiero po ostatecznym akcje? czy po tym z przedwstępnej umowy.

Dziękuję

Witaj Pawle,

W przypadku zakupu mieszkania na rynku wtórnym banki uruchamiają kredyt (na konto podane przez sprzedającego) po akcie notarialnym przenoszącym własność, potocznie mówiąc: po akcie notarialnym końcowym.

bardzo dziękuję.

Witam serdecznie,

Zadam pytanie z drugiej strony. Sprzedaje mieszkanie, kupujący chce skorzystać z MDM i proponuje odpowiednie zapisy w umowie przedwstępnej. Jakiego dokumentu powinnam wymagać od kupującego w dniu podpisaniu aktu sprzedaży, żeby mieć pewność że ma prznany kredyt MDM i ze środki wpłyną w dwóch ratach? W jakim terminie powinam udostepnic mu lokal, czy po wpływie środków z kredytu czy też doplaty? Po podpisaniu aktu następuje przecież przeniesienie własności.

Witaj Małgosiu,

Najlepiej poprosić o umowę kredytową. Tam będzie informacja, czy jest to „zwykły” kredyt hipoteczny czy z dopłatą MDM. Jeżeli będziesz miała jakiekolwiek wątpliwości zawsze możesz poprosić kupującego, czy nie mógłby z Tobą podejść do banku czy doradcy finansowego, bo chcesz upewnić się, co do kredytu i płatności.

Sam już wielokrotnie wyjaśniałem sprzedającym takie rzeczy. Oczywiście bez zgody czy obecności kupującego/kredytobiorcy żaden doradca nie udzieli Ci takich informacji.

Co do wydania lokalu: dopuszcza się wydanie lokalu po zapłacie całości ceny nabycia, ale nie później niż miesiąc od przeniesienia własności. Z mojego doświadczenia wiem, że jest to okres wystarczający na uruchomienie i kredytu hipotecznego i dopłaty MDM.

na jakim poziomie jest wtedy wkład MDM a na jakim kredyt hipoteczny? Czy otrzymaDzień dobry. Sprzedaję mieszkanie nabywcom korzystającym z MDM. Co to oznacza, że dopuszcza się wydanie lokalu nie później niż miesiąc od przeniesienia własności? Jeśli akt zostanie podpisany 31 marca a mogę dopiero się wyprowadzić 30 czerwca i wtedy wyprowadzić się to jak to wygląda? Czy pojęcie wydać lokal a wyprowadzić się to są dwa różne pojęcia? Jeśli chodzi o MDM przy cenie sprzedaży za M3 za ok 190 tys, kupujący nie ma wkładu własnego tylko kredyt hipoteczny z dofinansowaniem MDM dwa przelewy? Jeden z banku kredytobiorcy a drugi? Z góry dziękuję…

Witaj Marku,

Wydać lokal i wyprowadzić się. W przypadku Programu Mieszkanie dla Młodych istotny jest cel tego programu: służy zaspokajaniu własnych potrzeb mieszkaniowych. W Twoim przypadku potrzeb osób, które od Ciebie kupują mieszkanie.

Jeżeli dojdzie do aktu notarialnego 31 marca, to nowi właściciele „teoretycznie” powinni zamieszkać w tym lokalu w ciągu miesiąca. Według różnych interpretacji dłuższy okres (podczas którego Ty jeszcze mieszkasz w mieszkaniu) może uzasadniać tezę, że mieszkanie jest już Ci użyczone/wynajęte itp. a to może kupujących narazić na zwrot dopłaty MDM. Sugerowałbym „dogadanie” się 😉

Co do ostatniego pytania:

Jeden i drugi przelew „idzie”z banku, który udzielił kredytu hipotecznego.

mam pytanie. Staram się o kredyt hipoteczny z dofinansowaniem MDM i chcę kupić mieszkanie na rynku wtórnym i jak trzeba wpisać w akcie notarialnym przekazanie kluczy od mieszkania. Do 14 dni od podpisania aktu notarialnego czy może być więcej niż 14 dni żeby nie stracić dofinansowania MDM

Z reguły przyjmuje się, że do miesiąca będzie OK, tak jak napisałem ciut wyżej.

Witam

Dogadaliśmy się tak ze Sprzedającym, że po podpisaniu aktu notarialnego będzie on jeszcze przez miesiąc mieszkał w mieszkaniu, jednocześnie bank wymaga od nas oświadczenia, że żadna osoba trzecia nie będzie zamieszkiwała nieruchomości od dnia przeniesienia własności. Sprzedający zgadza się na to ale chciałby się zabezpieczyć jakimś osobnym oświadczeniem, czy stoi coś na przeszkodzie żebyśmy z nim spisali takie pismo, że zgadzamy się na to, że będzie tam mieszkał jeszcze przez miesiąć?

Pozdrawiam

M.

Witaj,

Dziwię się trochę, że bank tak się upiera. Z reguły daje się kilka dni na przeprowadzkę. Niektóre banki dopuszczają nawet miesiąc. Rozumiem, że chodzi o MDM, bo nie napisałaś?

Zawsze można spisać osobne oświadczenie. Tylko przy Mieszkaniu dla Młodych trzeba pamiętać, że takie użyczenie, jak pisałem już wcześniej (kilka komentarzy wyżej) może być potraktowane, że kupione mieszkanie nie zaspokaja własnych potrzeb mieszkaniowych – i nie spełnimy podstawowego celu Programu MDM.

Witaj Robercie.

Mam pytanie. Zastanawia mnie to, jak bank (czy to BGK czy bank kredytujący) sprawdza, czy mieszkanie nie jest już zamieszkiwane przez Sprzedającego oraz to, czy potem nie jest przez kogoś wynajmowane bądź czy nie jest sprzedane? Czy trzeba się spodziewać regularnych kontroli w postaci Panów pukających do mieszkania i plądrujących po mieszkaniu w celu sprawdzenia, czy ci, którzy kupili to na pewno ci…..a nóż widelec może to ktoś kto wynajmuje. Bardzo mnie nurtuje ta sprawa, ponieważ nie byłoby nic atrakcyjnego w całym tym MDMie, jeśli wiązałoby się to z napadami kontrolerów z banków. Z góry serdecznie dziękuję za odpowiedź i pozdrawiam!

Witaj Roksano,

Trudno jest mi powiedzieć. Program MDM działa stosunkowo krótko i nie słyszałem o jakiś specjalnych kontrolach, ale nigdy nie wiadomo… Nie sądzę jednak, żeby kontrole były jakieś nachalne, jeżeli w ogóle będą.

Na pewno przy zgłoszeniu umowy najmu do Urzędu Skarbowego „Państwo” będzie miało informację, że mieszkanie jest wynajmowane. Podobnie ze sprzedażą – akty notarialne również trafiają do US. Poza tym zawsze może się trafić jakiś „życzliwy” sąsiad z donosem 😉

Pozdrawiam

Witam Panie Robercie.

Mam trudną sytuację.

Ubiegam się o kredyt hipoteczny z dofinansowaniem MDM.

Jestem przed podpisaniem umowy przedwstępnej.

Mieszkanie które kupuję jest zadłużone z tytułu nie płacenia czynszu przez właściciela.Brak księgi wieczystej. Po wstępnej konsultacji ze sprzedającym(właścicielem) uzgodniliśmy że Ja ureguluje to zadłużenie w formie zadatku i ta kwota automatycznie będzie odliczona od wartości mieszkania.

Zdolność w banku mam (po konsultacji z doradcami kredytowymi)ale zawsze jest jakaś obawa.

Obawiam się paru rzeczy:

-Co będzie jeżeli banku odmówi mi kredytu?

-Czy zaliczka nie będzie dla mnie w tej sytuacji korzystniejsza niż zadatek?

-Czy jest możliwość w umowie przedwstępnej zaznaczyć że zadatek będzie zapłacony po pozytywnej decyzji kredytowej abym nie stracił zadatku(15000zł)

-Czy MDM podejmie się takiej sytuacji jeżeli niezbędne jest zaświadczenie ze Spółdzielni mieszkaniowej o nie zaleganiu z opłatami?(zaznaczę że ja spłacę zadłużenie z własnych środków nie będzie to finansowane z kredytu ani z dofinansowania MDM-u)

-Czy da się to jakoś obejść ?

A nie ukrywam mieszkanie jest w przystępnej cenie.

Zależy mi na czasie.

DZIĘKUJĘ ZA ODPOWIEDŹ.

POZDRAWIAM

To już nie będę odpisywał, bo chyba wszystko wyjaśniliśmy sobie podczas rozmowy telefonicznej 🙂 Pozdrawiam i życzę powodzenia.

Ja zgadzam się z tym wpisem w 100%. Coraz bardziej podoba mi się ten blog. 🙂

Dziękuję jeszcze raz za wyczerpującą odpowiedź i podpowiedź 🙂

Pełen profesjonalizm.

Pozdrawiam.

Dzień dobry Panie Robercie

Chcę kupić mieszkanie za kredyt z MDM, sprzedająca wymyśliła sobie, że bank wypłaci jej kwotę ponad 200 tys w gotówce, w oddziale. Nie chce słyszeć o przelewie na konto, ponieważ ma komornika. KW jest już wyczyszczona – miała tam wpisy od innego komornika. Czy to w ogóle jest realne, żeby bank się na to zgodził?

Pozdrawiam

Witaj Marku, można śmiało do mnie po imieniu… 🙂

Nie sądzę, żeby bank się na coś takiego zgodził. Nie miałem osobiście takiego przypadku, ale wątpię, żeby udało się transakcję w taki sposób przeprowadzić.

Jeszcze jedna kwestia. Na wstępie zaznaczam, że nie znam dokładnie sprawy, długów sprzedającego, toczących się egzekucji itp.

Uważałbym mimo wszystko na taką transakcję. „Ucieczka” przed długami z pokrzywdzeniem wierzyciela może w najczarniejszym scenariuszu spowodować złożenie skargi pauliańskiej. A wtedy Ty możesz mieć problem.

Również pozdrawiam

Witam Panie Robercie,

Mam do Pana pytanie, jesteśmy tuż przed podpisaniem umowy przedwstępnej zakupu mieszkania z rynku wtórnego. Mieszkanie kosztuje 122,5 tys. Przed podpisaniem tej umowy chcemy wpłacić swój wkład własny czyli 22,5 tys. jako zadatek właścicielce mieszkania, który następnie ma zostać odliczony od całej kwoty. Z banku będziemy brali kredyt na zakup mieszkania w kwocie 100 tys z czego 61,79 tys będzie wypłacone z banku jako kredyt a 38,21 tys z początkiem roku 2017 jako dopłata MDM. Proszę mi pomóc i napisać mi jak powinien prawidłowo wyglądać zapis w umowie przedwstępnej. Z góry bardzo dziękuję. Pozdrawiam

Witam, śmiało można do mnie po imieniu… 🙂

Kiedy ma być uruchomiony kredyt? Teraz, to znaczy w ciągu kilku tygodni/miesięcy czy dopiero pod koniec roku lub na początku 2017? Drugie pytanie – nic nie piszesz o terminie przeniesienia własności (podpisaniu ostatecznego aktu notarialnego).

Dopytuję, ponieważ od czasu podpisania umowy przedwstępnej do czasu wypłaty MDM mija długi okres. Nie wiem też, w jakim terminie ma zostać zapłacona kwota z kredytu – 61.790 zł (uruchomiony kredyt).

To jest bardzo istotne. W przypadku rynku wtórnego banki uruchamiają kredyt po przeniesieniu własności nieruchomości. Z drugiej strony, jeżeli teraz będziesz ubiegała się o kredyt, a zapłata ma nastąpić pod koniec roku to również widzę problem – banki zazwyczaj dają jakiś czas na uruchomienie kredytu: np. 120 dni (PKO BP), 180 dni (ING, ale ten nie ma MDMu) itd. Po tym okresie umowa kredytowa wygasa. Dlatego też same kwoty, o których piszesz to jedno, ale bardzo duże znaczenie będą miały również terminy płatności i termin przeniesienia własności.

Poza tym odległy termin płatności reszty ceny (w tym przypadku środki z dopłaty Mieszkanie dla Młodych, które będą uruchomione dopiero w 2017) też może rodzić trudności z uzyskaniem kredytu teraz.

Najłatwiej i najwygodniej byłoby porozmawiać – zadzwoń proszę, to dopytam o szczegóły i postaram się pomóc. Telefon do mnie w zakładce Kontakt

Również pozdrawiam

Witam,

planuję identyczne działanie jak Dorota (cena mieszkania 120 tys: kredyt na 100 tys., wpłacenie wkładu własnego (zaliczki) 20 tys.). Sprzedająca zgodziła się dostać w styczniu 2017 kwotę dofinansowania z MDM.

Do banku idę w następnym tygodniu złożyć wniosek o udzielenie kredytu (+dofinansowanie MDM). Po pozytywnym przyznaniu kredytu chcę podpisać akt i dokonać przeniesienia własności. Proszę o pomoc w przygotowaniu umowy przedwstępnej, którą mam pokazać w banku.

pozdrawiam

anna

Witaj Aniu,

Należałoby podzielić cenę zakupu na kwotę kredytu + ewentualny wkład własny – będzie to zapłacone np. w terminie do 7 dni roboczych od zawarcia umowy przeniesienia własności, przelewem na rachunek wskazany przez Sprzedającego w akcie notarialnym. (W zależności od banku termin uruchomienia kredytu może być krótszy niż wspomniane 7 dni roboczych)

Pozostała część ceny, czyli kwota dofinansowania MDM (podać konkretnie kwotę) na przykład do 16.01.2017.

Podaję termin 16 stycznia 2017 ze względu na fakt, że niektóre banki dają sobie minimum 14 dni na wypłatę MDMu, a 14 i 15 stycznia 2017 przypada na weekend. To ewentualnie też należałoby skonsultować bezpośrednio z konkretnym bankiem, w którym będzie składany wniosek o kredyt hipoteczny MDM.

Warto zwrócić uwagę i skonsultować z danym bankiem termin wydania mieszkania. Z reguły do 30 dni od aktu notarialnego. Również pozdrawiam.

Witam,

Nasz sprzedający niestety nie może czekać na transzę środków z MDM do stycznia 2017.

Czy możliwe jest abyśmy wzięli kredyt gotówkowy na zapłatę dla sprzedającego, który splacilibysmy w 2017 tym środkami z MDM? innymi słowy czy środki z programu mogą być przelane na nasze konto, czy też może to być wyłącznie konto sprzedającego.

Witaj,

Ustawa o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi (skrótowo ją nazwijmy ustawa MDM), jasno określa sytuację, o której piszesz.

W art. 2 pkt. 8 jest zapisane: „dofinansowanie wkładu własnego – środki pieniężne przeznaczone na zapłatę części ceny zakupu mieszkania lub wkład budowlany, wypłacane na warunkach określonych w ustawie jako część albo całość kwoty, którą wnioskujący o kredyt deklaruje pokryć ze środków własnych”

Przekładając to na „ludzki” język 🙂 powiem tak – na pokrycie ceny zakupu składa się: Twój wkład własny, środki z kredytu hipotecznego oraz dofinansowanie MDM.

Jeżeli wpłacisz środki z kredytu gotówkowego i zapłacisz całą cenę to nie będzie możliwości, żeby uzyskać dopłatę.

Poza tym MDM zawsze przelewane jest na konto zbywcy (sprzedającego).

Ostatnio otrzymuję od Was bardzo dużo tego typu zapytań. Jest to właśnie związane z faktem, że nie możecie skorzystać już z MDM na 2016 i musicie czekać na 2017 rok.

Przestrzegam zawsze, że wpłata kaucji, zaliczki czy jakiś innych środków do czasu, kiedy sprzedający w 2017 otrzyma ostatnią transzę z MDM może wiązać się ze zwrotem MDMu. Doskonale rozumiem, że sprzedający chce również się w jakiś sposób zabezpieczyć, ale podchodźcie do tego bardzo ostrożnie i delikatnie…

Witam,

sprzedajemy z mężem mieszkanie. Kupujący chcą skorzystać z MDM. Nie chcą, aby w umowie przedwstępnej przekazanej do banku była jakakolwiek wzmianka o zaliczce. Obawiają się także podania terminu sfinalizowania transakcji, tłumaczą, że termin ten zależy od banku. Martwi mnie także fakt, że otrzymamy pieniądze za mieszkanie dopiero po podpisaniu aktu notarialnego. Czy mamy 100% pewności, że nie zostaniemy bez mieszkania i bez pieniędzy? CZy zaliczka zawarta w umowie spowodowałaby, że kupujący nie otrzymają dofinansowania z MDM? Jeśli my nie chcemy czekać aż do stycznia 2017r. na wypłatę z MDM, to istnieje jakieś inne sensowne rozwiązanie tej sytuacji?

Witaj Kasiu,

Nie wiem dlaczego nie chcą podawać informacji o zaliczce. Podali powód? Jaka jest cena mieszkania, użytkowa, miasto? O jaką kwotę kredytu hipotecznego będą starać się kupujący? Chyba, że zaliczka jest formą zapłaty dla Was już teraz, żebyście nie czekali na pieniądze z MDM do stycznia 2017. Wtedy takich rzeczy nie można robić, potwierdzać.

W umowie przedwstępnej musi być zawarty jakiś termin płatności/transakcji. Poza tym we wniosku kredytowym przy kredycie MDM podaje się termin płatności, wręcz jest wymagany i nie można go sobie ot tak wpisać – musi być to poparte dokumentem, w tym przypadku umową przedwstępną określającą termin płatności.

Ostatnio faktycznie w bankach były długie czasy oczekiwania na kredyty, ale powoli wszystko wraca do normy. Poza tym zawsze można aneksować umowę przedwstępną. Już podobną sytuację parę razy wyjaśniałem czytelnikom bloga. To dłuższy temat i bardzo poważny, wygodniej byłoby mi porozmawiać niż pisać. Najlepiej zadzwoń proszę do mnie w wolnej chwili. Przy okazji dopytałbym jeszcze o kilka szczegółów. Możesz ewentualnie napisać maila i podać telefon do siebie – oddzwonię.

Pozdrawiam i czekam na kontakt 🙂 postaram się Wam pomóc.

Dobry wieczór,

Próbowałam odnaleźć interesujące mnie informacje odnośnie kredyty hipotecznego i MDM na 2017, jednak nie znalazłam – dlatego zadam tu pytanie.

Jestem po umowie przedwstępnej zakupu mieszkania, wpłaceniu zadatku w wysokości 2 000 zł. Mieszkanie kosztuje 176 000, mój wkład własny będzie wynosił 18 000, wkład z MDM 18 600. Bank poprosił o aneks do umowy przedwstępnej, zawierającej orientacyjne daty. Tylko nie rozumiej jednej kwestii, nie mam informacji, czy analityk przypadkiem nie odrzucił mojego wniosku i nie będę musiała próbować w innym banku? Umowa to umowa – jakie „orientacyjne” (można tak?) Kiedy bank powinien mi dać wiążącą odpowiedź, czy pozytywnie przeszłam weryfikacje? W aneksie rozpisuję 3 transze zapłaty (środki własne – wolałabym wpłacić je wiedząc już, czy dostanę kredyt – czy mogę tu wpisać np do 31.08.2016 – żeby dać sobie czas na ewentualną zmianę banku ? Czy wypłatę kredytu mogę wpisać w formie „w ciągu 14 dni od podpisania aktu” ? Rozumiem, że fundusze MDM będą wypłacane w styczniu i lutym 2017, czy mogę wpisać jako datę wypłaty „do 28.02.2016? Kolejna kwestia opuszczania lokalu po sprzedaży. Jeśli kupujący zgodzi się na wyprowadzenie do 30 dni od otrzymania kredytu przez bank to w żaden sposób nie narusza to zasad dofinansowania, które zostanie mu wypłacone w przyszłym roku? Czy możemy spisać w umowie, że np. sprzedający opuści lokal w ciągu 2 miesięcy od wypłaty kredytu?

Pozdrawiam serdecznie

Dobry wieczór Iwono,

Już odpowiadam. Po pierwsze, daty podane w umowie przedwstępnej są wiążące dla obu stron: kupującego i sprzedającego. Po drugie, we wniosku o finansowe wsparcie (MDM) musi być wpisana data wypłaty, jest taka pozycja: „Planowana data wypłaty dofinansowania wkładu własnego”. Data ta musi wynikać z umowy przedwstępnej, tak więc konkretne daty należy w umowie zamieścić. Daty, które podałaś są OK, ale trzeba doprecyzować kilka rzeczy.

31.08.2016 – środki własne – OK

Dzięki wydłużeniu okresu będziesz miała decyzję o przyznaniu kredytu MDM i spokojnie wpłacisz wkład własny. Nie musisz wnosić wkładu własnego wcześniej, banki tego nie wymagają, jeżeli zgodzi się sprzedający to własne środki możesz zapłacić dopiero przy akcie notarialnym przenoszącym własność. Warunkiem uruchomienia kredytu jest zawsze wniesienie własnych środków i można to zrobić na „ostatnią chwilę”, czyli nawet po akcie notarialnym, ale zawsze przed uruchomieniem kredytu hipotecznego.

Wypłata kredytu 14 dni od podpisania aktu…

A kiedy będzie akt notarialny? Należałoby określić termin przeniesienia własności, w innym przypadku nie wiadomo od jakiej daty liczyć te 14 dni. Większość banków też wymaga we wniosku kredytowym podania daty wypłaty kredytu. 14 dni to bardzo bezpieczny okres, żeby bank uruchomił kredyt. Nie wiem, w jakim banku starasz się o kredyty MDM, ale zazwyczaj banki uruchamiają kredyty hipoteczne w ciągu 7 dni roboczych, po spełnieniu warunków zapisanych w umowie kredytowej. Niektóre nawet w ciągu 1 dnia są w stanie zrobić przelew na konto sprzedającego. Tak więc 14 dni to bezpieczny okres. Należy tylko doprecyzować datę.

28.02.2017 – uruchomienie dofinansowania MDM

Skoro o kredyt starasz się w tym roku, to spokojnie wystarczy data na koniec stycznia 2017. Jeżeli chcesz dać dłuższy termin to OK, też nie będzie problemu.

Wydłużając dla bezpieczeństwa (i słusznie) daty: wkładu własnego, przeniesienia własności czyli aktu notarialnego, wypłaty MDMu pamiętaj o jednym. Jeżeli bank się „wyrobi” się wcześniej z udzieleniem kredytu, zawsze możesz w porozumieniu ze sprzedającym i bankiem przystąpić do aktu notarialnego wcześniej i uruchomić kredyt wcześniej. Dopłatę MDM też będzie można uruchomić wcześniej nie czekając do 28.02.2017 – oczywiście pisząc „wcześniej” ma na myśli datę, ale w roku 2017. MDMu z puli 2017 nie da się uruchomić w 2016, ale np. w styczniu 2017, jak najbardziej.

Co do ostatniego pytania 2 miesiące na wydanie mieszkania od zapłaty to stanowczo za dużo. Może wiązać się ze zwrotem dofinansowania lub po prostu bank nie wypłaci kredytu i MDMu (będzie kazał zmienić to).

W ogóle jedno wyjaśnienie. W przypadku programu Mieszkanie dla Młodych data przekazania mieszkania biegnie nie od dnia zapłaty (uruchomienia kredytu), ale od daty sprzedaży. W dniu sprzedaży Ty już jesteś właścicielem mieszkania, a mieszka w nim ktoś inny do czasu przekazania. Powoduje to, że mieszkanie nie spełnia ustawowego celu – zaspokojenia własnych potrzeb mieszkaniowych.

Różne są interpretacje w bankach. Według Ministerstwa i części banków taka:

„W ramach kredytów mieszkaniowych Mieszkanie dla Młodych akceptowane są zapisy w aktach notarialnych, z których wynika że data wydania lokalu nastąpi po zapłacie całości ceny nabycia, ale nie później niż w okresie miesiąca od przeniesienia własności.”

Spotkałem się też z opinią w jednym z banków, że mieszkanie powinno być przekazane nawet w ciągu kilku dni. Do 30 dni od aktu notarialnego będzie OK, ale skonsultuj to sobie proszę, bo Twój bank może wyjść przed orkiestrę i chcieć np. kilka dni 😉

Również pozdrawiam

Czy dobrze rozumiem? Jestem w trakcie kupna domu na rynku wtórnym w ramach programu Mdm. Będę składała wniosek za klika dni. Dofinansowanie dostanę na początku 01/2018 roku. Kredyt myślę, że najpóżniej będzie uruchomiony 31/12/2016. Zbywca dostanie więc większość środków kilka dni po podpisaniu aktu notarilanego. Z tego chce wykończyć budowę swojego przyszłego domu- potrzebuje na to maksymalnie 6 miesięcy. Zgodziliśmy się by opuścił do max po tym czasie. Wszystko będzie wpisane w umowie przedwstępnej i akcie notarialnym. Czy spowoduje to, że będziemy musieli oddać dofinansowanie, którego jeszcze nie otrzymamy?

Witaj,

Odradzałbym zapis w akcie notarialnym, że czas na opuszczenie domu przez zbywcę będzie wynosił 6 miesięcy. To będzie się wiązało ze zwrotem dofinansowania. Wpisałbym okres, który akceptują banki – z reguły do 1 miesiąca.

Widziałem, że napisałaś również do mnie maila, z bardziej szczegółowymi informacjami – również odpisałem bardziej szczegółowo.

Witam

Czy jeżeli nie korzystam z MDM to czy dla banku ma znaczenie data przekazania mieszkania zawarta w akcie notarialnym. W moim przypadku to 4 miesiące.

Witaj,

Piotrze jeżeli nie korzystasz z dopłat w ramach programu Mieszkanie dla Młodych to data przekazania mieszkania może być teoretycznie dowolna. 4 miesiące nie powinno stanowić żadnego problemu.

Blog naprawdę mega 🙂

Dzięki 🙂

Witam,

chciałabym się dowiedzieć, jaki jest czas na uruchomienie kredytu z MDM, od momentu przyznania przez bank pieniedzy, do podpisania aktu notarialnego. Dodam, że w umowie przedwstępnej jest wyznaczony termin do dnia 31.05.2016. Czy umowę można aneksować i akt notarialny podpisać w terminie późniejszym?

Proszę o odpowiedź i pozdrawiam

Witaj,

Nie wiem, czy pytasz o uruchomienie kredytu czy środków z dofinansowania MDM.

Uruchomienie kredytu hipotecznego następuje zazwyczaj w ciągu 7 dni roboczych (tak zazwyczaj banki podają w umowach kredytowych), choć zdarzają się banki, które potrafią uruchomić kredyt hipoteczny nawet w ciągu jednego dnia.

Natomiast samo dofinansowanie MDM z reguły jest wypłacana w ciągu 14 dni. Pekao np. daje sobie w umowie kredytowej nawet 20 dni.

Umowę oczywiście można aneksować.

Również pozdrawiam

Witam , wygraliśmy z mężem przetarg na mieszkanie ze spółdzielni mieszkaniowej. Wpłaciliśmy wadium i teraz mamy 30 dni na zapłacenie reszty kwoty. Papiery złożone w 3 bankach obawiam się że bank może nie zdążyć . Mam możliwość pożyczenia pieniędzy od brata do czasu otrzymania kredytu i zapłacenia reszty spółdzielni ,ale czy wtedy bank udzieli nam kredytu ?

Witaj Asiu,

Jeżeli zapłacisz za mieszkanie pożyczając od brata to nie będzie istniał cel kredytu o który wystąpiłaś – cena została zapłacona.

Można spróbować refinansować poniesione koszty (ale wtedy jest to inny cel kredytu niż zakup) bank potocznie mówiąc „zwraca” pieniądze Tobie na konto. Nie wpłaca do spółdzielni, bo spółdzielnia otrzymała już wszystkie pieniądze od Ciebie.

Można też pomyśleć o refinansowaniu kredytu, ale wtedy musiałabyś z bratem spisać umowę pożyczki, koniecznie z informacją w umowie, że środki będą przeznaczone na zakup właśnie tego mieszkania z przetargu. To też będzie trudna dla banków sytuacja do zaakceptowania. Zanim to zrobisz upewnij się w bankach, w których złożyłaś wnioski (nie wiem do których banków złożyłaś) czy coś takiego zaakceptują. Raz kiedyś miałem podobną sytuację, ale bardzo bardzo dawno temu. Dlatego też namawiam do konsultacji z bankami.

Generalnie tego typu opisane przeze mnie kredyty podlegają bardzo indywidualnemu podejściu. Nie ukrywam, że będzie trudno.

Witam, słyszałąm o luce w prawie, czy jeżeli spłacę kredyt mdm innym kredytem to mdm wygasa i będę mogła np sprzedać nieruchomość bez żadnych konsekwencji?

Witaj Magdo,

Spłata kredytu nie ma nic wspólnego z zapisami ustawy o MDM, która jednoznacznie określa zasady i obostrzenia – jeżeli w ciągu 5 lat sprzedasz mieszkanie wówczas jesteś zobowiązana do zwrotu części otrzymanej dopłaty MDM. Podobnie w przypadku, kiedy w ciągu 5 lat kupisz inne mieszkanie czy wynajmiesz komuś swoje. Tak więc niestety nie będzie takiej możliwości, konsekwencje będą w postaci zwrotu części dofinansowania.

Dodatkowo, jeżeli zaciągnęłaś kredyt po 1 września 2015 to oprócz powyższego obowiązuje Ciebie limit dotyczący wcześniejszej spłaty – w ciągu 5 lat nie możesz nadpłacić więcej niż uzyskana dopłata MDM. Jeżeli przekroczysz limit to również będziesz zobowiązana do zwrotu MDMu.

Dziękuję za podpowiedz ,jutro udam się do banku i zapytam czy istnieje taka możliwość . Dobranoc.

Witam, podpisałam umowę przedwstępną ze sprzedającym i zaniosłam ją do banku (BZ WBK). Będzie to kredyt z MDM. Sprzedający uparł się o zapis w umowie przedwstępnej: „Wydanie przedmiotu umowy nastąpi najpóźniej do dnia 28 sierpnia 2016” czy jeśli cała procedura banku przejdzie w miarę szybko to czy taki zapis nie spowoduje, że MDM będę musiała zwrócić? sprzedający chce dać wynajmującym lokatorom dać maksymalny czas na wyprowadzenie się do 28 sierpnia. Proszę o odpowiedź.

Witaj Moniko,

W przypadku Programu Mieszkanie dla Młodych czas wydania mieszkania po zakupie jest bardzo istotny. Widziałem już kilka opinii na ten temat: że wydanie mieszkania musi nastąpić w ciągu 14 dni lub miesiąca. Ja zawsze sugeruję się wytycznymi jednego z banków, które zostały opracowane na podstawie interpretacji Ministerstwa Infrastruktury i Rozwoju.

Mówią one: „wydanie lokalu nastąpi po zapłacie całości ceny nabycia, ale nie później niż w okresie miesiąca od przeniesienia własności”

I dalej cytuję: „W/w okres z jednej strony uwzględnia praktykę obrotu na rynku nieruchomości, w ramach której wydanie lokalu następuje zazwyczaj po zapłacie całości ceny, z drugiej zaś strony umożliwia terminowe uruchomienie środków z kredytu – zgodnie z zapisami w umowie przeniesienia własności – oraz wypłatę dofinansowania wkładu własnego. W takiej sytuacji, krótkookresowe ewentualne zamieszkiwanie przez poprzednich właścicieli w kredytowanej nieruchomości nie jest uznawane za użyczenie mieszkania i ma związek z okresem niezbędnym do załatwienia spraw związanych z opróżnieniem i wydaniem nieruchomości.”

Jeżeli na przykład podpiszesz akt notarialny na początku lipca to zapis ten (wyprowadzka 28 sierpnia) będzie bardzo problematyczny. Sugeruję zmienić ten zapis lub przystąpić do aktu notarialnego przenoszącego własność nie wcześniej niż przed 28 lipca – wtedy będzie OK.

Panie Robercie

Mam pytanie. Mieszkanie od dewelopera jest w trakcie kupna, wpłata za mieszkanie jest podzielona na 4 transze. 2 transze juz są wpłacone na konto deweloperskie, gdzie są zamrożone. Chciałbym wziąć kredyt hipoteczny w trzeciej transzy czy jest to możliwe i niewiem czy banki się na to godzą? A 4 spłacilbym z ksiażeczki mieszkaniowej , którą posiadam i napewno wklad wlasny. Mógłby mi pan wyjaśnić?

Witam,

Oczywiście jest taka możliwość. Z tego co się orientuję w każdym banku są trochę inne procedury dotyczące realizacji premii z książeczki mieszkaniowej. W niektórych bankach będzie ciężko z taką opcją. Najłatwiej natomiast będzie w PKO BP, ponieważ ten bank obsługuje książeczki mieszkaniowe.

Jeżeli chodzi o kredyt hipoteczny we wspomnianym już PKO BP – premia jest wypłacana, kiedy zostanie wpłacone do dewelopera 50% ceny mieszkania. Jeżeli Twoje środki, które już wpłaciłeś nie stanowią jeszcze 50% ceny zakupu, wówczas bank uruchomi część kredytu, dopiero później nastąpi realizacja premii z książeczki i na końcu zostanie uruchomiona reszta środków z przyznanego kredytu hipotecznego. W umowie kredytowej podaje się wówczas, że wkład własny częściowo będzie pochodził z likwidacji książeczki mieszkaniowej.

Świetny artykuł, ale mam do niego pytanie. Bank do wypłaty kredytu wymaga udokumentowania zapłacenia wkładu własnego na rzecz Sprzedającego. Ze sprzedającym nie uzgadnialiśmy wcześniej takiej operacji. Muszę przelać mu teraz pozostałą kwotę do wymaganej wartości 10% wkładu i taki dokument przedłożyć przy podpisywaniu aktu notarialnego. Jak mam zabezpieczyć tę płatność? Mam z tej okazji zrobić jakiś aneks do umowy przedwstępnej? Zostawić to notariuszowi? Wtedy przeleję pieniądze, a nie będzie na to żadnego potwierdzenia poza wydrukiem bankowym.

Witaj Michale,

Jak słusznie zauważyłeś bank wymaga zapłacenia sprzedającemu wkładu własnego przed uruchomieniem kredytu hipotecznego. Dlatego, jeżeli nie było między Wami innych ustaleń najlepiej zrobić to na ostatnią chwilę. Najlepiej przy podpisywaniu aktu notarialnego.

Nie wiem o jaką sumę pieniędzy chodzi, ale możesz na przykład pieniądze (wkład własny) przekazać sprzedającemu u notariusza. Wtedy w akcie notarialnym przenoszącym własność musi znaleźć się stosowne potwierdzenie, że sprzedający daną kwotę otrzymał. Dla banku to wystarczy.

Z jednej strony Ty już jesteś właścicielem nieruchomości, sprzedający otrzymał część środków i czeka na resztę z kredytu hipotecznego. Takie rozwiązania są często praktykowane.

Podstawowe pytanie to: na jaką opcję zgodzi się sprzedający. Jeżeli będzie chciał otrzymać pieniądze wcześniej od Ciebie to bezwzględnie powinniście aneksować umowę przedwstępną. Doprecyzować ile, kiedy i na jakie konto ma być przelany wkład własny. To mimo wszystko opcja bardziej ryzykowna dla Ciebie.

Jeżeli w grę wchodzi duża suma i nie chcesz (lub sprzedający nie chce) chodzić z taką sumą po ulicy do notariusza to widziałem też sytuacje, że obie strony (kupujący i sprzedający) mieli konto w tym samym banku i podczas wizyty u notariusza na umowie końcowej był robiony przelew. Wtedy praktycznie Ty robisz przelew, a sprzedający od razu widzi pieniądze na koncie. Obecnie funkcjonują też tzw. szybkie przelewy pomiędzy bankami – praktycznie w ciągu kilku minut widać środki na koncie.

Witam serdecznie,

mam pytanie troszkę w innym zakresie. Otóż moi znajomi kilka lat temu zawarli umowę przedwstępną z deweloperem na zakup domu, a następnie umowę kredytu hipotecznego z bankiem. I z powodu wad wybudowanego budynku umowa przeniesienia własności nieruchomości nie doszła do skutku, a bank przelał większą transzę deweloperowi (w umowie był zapis, że po sprawdzeniu przez pracownika banku nieruchomości) przelew ten nastąpi, bez jakiegokolwiek okazywania podpisanego aktu notarialnego. W tym momencie sytuacja jest patowa – bank dochodzi od dewelopera zwrotu pieniędzy, a znajomi nadal są wskazani jako beneficjenci kredytu, żadne negocjacje z bankiem nie przynoszą skutku. Czy istnieje jakaś droga, aby tę sytuację rozwiązać?

Będę ogromnie wdzięczna za pomoc. Pozdrawiam

Witaj Olu,

Z reguły przy zakupie nieruchomości na rynku pierwotnym (a więc od dewelopera) bank najpierw przelewa środki z kredytu, a dopiero później następuje przeniesienie własności (akt notarialny). Dlatego pierwsza sugestia – bank niekoniecznie musiał mieć akt notarialny, żeby uruchomić kredyt. Zabezpieczeniem tymczasowym mogłaby być (i najprawdopodobniej była) umowa przelewu wierzytelności.

Sytuacja, o której piszesz jest bardzo skomplikowana. Nie jestem prawnikiem, nie znam zapisów umowy kredytowej, nie wiem, jakie wady nastąpiły, że nie doszło do przeniesienia własności. Czy był rachunek powierniczy? Raczej sugerowałbym porozmawiać z bankiem, ale również skorzystać z pomocy prawnej.

Nie mniej jednak kredytobiorca zobowiązany jest płacić raty kredytu. Zaistniała sytuacja jest dramatyczna dla kredytobiorcy, ale również mało komfortowa dla banku – bank nie będzie mógł ustanowić hipoteki. Fakt, że bank próbuje dochodzić zwrotu pieniędzy od dewelopera to jedno, pytanie czy je odzyska…

Również pozdrawiam

Cześć!

Super blog, dużo ciekawych poradników i info o kredytach hipotecznych. Mam do Ciebie takie pytanie.

Chcemy kupić z narzeczoną mieszkanie za 318 tysięcy gdzie właściciel chce od nas 10% zadatku i nie chce zgodzić się na mniej. Byliśmy już u doradcy kredytowego i powiedział nam, że zdolność kredytowa mamy bez problemu.

Jakie jest prawdopodobieństwo, że bank może nam nie przyznać kredytu??? Jeżeli nie dostaniemy kredytu to na podstawie umowy przedwstępnej stracimy zadatek. Czy miałeś takie przypadki jako doradca kredytowy w swojej karierze, że byłeś pewny że klient otrzyma kredyt, a nie dostał? Boimy się, bo jak nie dostaniemy kredytu na mieszkanie to stracimy zadatek 31800 złotych!!! Choć doradca zapewnia, że takiej możliwości nie ma, że nie dostaniemy. Pozdr, Aleksander

Witaj Alex,

Od wielu, wielu, wielu lat nie jestem pewny na 100%, że kredytobiorca uzyska kredyt. Zbyt wiele w życiu widziałem różnych sytuacji. Choć występowały bardzo rzadko, nie mniej jednak występowały. To powoduje, że nigdy moim Klientom nie obiecuję, że kredyt na pewno będzie przyznany. 16 lat pracy w branży kredytów hipotecznych nauczyło mnie pokory 🙂 – powiem tak, nawet jak jestem pewny, że kredyt będzie przyznany to mówię na przykład, że na 99,9%, ale nigdy na 100%. Dlaczego? Bo jeżeli Klient zadałby mi pytanie: czy da Pan sobie uciąć rękę, jak kredytu nie będzie? Nie dałbym sobie uciąć. 100% to pewność, a jej niestety nie ma nigdy, dopóki nie złoży się do banku wszystkich dokumentów i bank nie wyda decyzji kredytowej. I właśnie to 0,1% powoduje, że nie dałbym sobie ręki uciąć. Małe ryzyko, ale zawsze…

Druga sprawa. Piszesz „zdolność kredytową mamy bez problemu”. Nie twierdzę, że doradca, u którego byliście źle zdolność kredytową Wam wyliczył. Ale zdolność kredytowa to jedno, a przyznanie kredytu to drugie. Oprócz zdolności kredytowej bank weryfikuje wartość nieruchomości, sprawdza stan prawny nieruchomości, BIK itp itd. Zdolność kredytowa nie oznacza wcale przyznania kredytu.

To co napisałem powyżej podsumuję: jeżeli doradca stwierdza, że „macie zdolność kredytową bez problemu” – OK, też mógłbym coś takiego kredytobiorcy powiedzieć. Ale jeżeli doradca mówi, że jak piszesz „nie ma takiej możliwości” że nie dostaniecie kredytu – UPS… tu bym się mocno zastanowił. Nie mam zamiaru nikogo straszyć, naprawdę. Ale mocno bym się zastanowił, jeżeli miałbym coś takiego mojemu Klientowi powiedzieć… co ja piszę… nigdy bym nic takiego nie powiedział!!!

Nie wiem skąd przekonanie doradców, którzy obiecują kredyt hipoteczny, dopóki bank nie przeanalizuje złożonych wszystkich (podkreślam wszystkich) dokumentów i wyda decyzję kredytową. Być może doradcy tacy „obiecujący” 😉 jeszcze nigdy się nie sparzyli. Takie obiecanki zawsze mi się kojarzą z tzw. efektem krugera-dunninga:

Co do tej pewności o przyznaniu kredytu hipotecznego warto przeczytać sobie dwa teksty. Uważam, że każdy powinien je przeczytać. Wtedy na takie „obiecanki” będziesz wyczulony, tak jak ja. A nie ukrywam, że jestem mega wyczulony…

Pierwszy tekst jest na moim blogu: Zadatek, zaliczka – jak nie stracić? A drugi to: Jeżeli Twój doradca obiecuje kredyt…

Również pozdrawiam

Dziękuję za wyczerpjącą odpowiedź. Z tego wynika żeby nie wpłacać takiego dużego zadatku, bo nie mamy pewności co do udzielenia kredytu. Znasz może jakiegoś zaufanego doradcę w Krakowie, żebyśmy mogli jeszcze z kimś innym się skonsultować, żeby mieć większą pewność. Dzięki raz jeszcze.

Bardzo proszę. Alex, spróbuj jeszcze ponegocjować ze sprzedającym. Powiedz mu szczerze, że w grę wchodzi kredyt hipoteczny, że tu nigdy 100% pewności nie ma, ale masz pewność na 99,9% :). Że zależy Ci na kupnie tego mieszkania, że jesteś osobą poważną, że nie po to wpłacasz zadatek, żeby go stracić. Przecież nikt nie wpłaca zadatku, żeby go stracić. A z drugiej strony niech postawi się w Twojej sytuacji. Jesteś zainteresowany transakcją, ale musisz zdobyć pieniądze i do banku będzie należało ostatnie słowo.

Może zgodzi się na 5-10 tysięcy zadatku. Może zgodzi się na jakiś wariant pośredni. Wpłacasz całość – 38 tys. ale jak nie otrzymasz kredytu to np. 28 tys. będzie do zwrotu, a 10 tys. to rekompensata dla niego, bo zablokował sprzedaż mieszkania dla Ciebie rezygnując z potencjalnych innych chętnych (jeżeli tacy w ogóle są).

PS: Wysłałem namiary na dobrego zaufanego doradcę kredytowego z Krakowa na Twojego maila.

Witam spisalismy z mężem umowę wstępnie i wpłaciłem zadatek pani sprzedała dom komu innemu i stwierdziła że umowa się skończyła i nie musi nam pieniędzy oddać czy ma rację.

Witaj, potrzebuję trochę więcej szczegółów: daty, czy umowa przedwstępna była zawarta w formie aktu notarialnego. Kto nie przystąpił do aktu przenoszącego własność, czyli krótko z czyjej winy nie doszło do podpisania umowy końcowej. Jeżeli nie chcesz publicznie pisać o szczegółach, możesz wysłać maila do mnie z informacjami lub umowę przedwstępną (bez danych osobowych stron).

Witaj 🙂

Bardzo pomocny blog. Jesteśmy z mężem w trakcie załatwiania formalności dot. zakupu mieszkania. I tak… Mieszkanie kosztuje 266 000, wkład własny 27000. Z tym ze chcielibyśmy dopozyczyc 20tys na remont mieszkania. Czy w taki wypadku wkład własny w wysokości 27tys wystarczy czy powinnismy go liczyć od kwoty 286000 (cena mieszkania + pieniądze na remont)?? Jak powinna wyglądać właściwie zawarta umowa.

Z góry dziękuje za pomoc i pozdrawiam! 🙂

Witaj Marto,

W różnych bankach różnie może to wyglądać. Poza tym dużo będzie zależało od wyceny mieszkania po remoncie. Jeżeli całość inwestycji opiewa na 286 tys. (cena 200 + remont 20) i posiadacie wkład wł. 27 tys. to kredyt będzie 259 tys. Aby bank udzielił kredytu 259 tys. to wartość mieszkania po remoncie musi zostać oszacowana przez rzeczoznawcę na min. 287.800. 90% z tej wartości to 259 tys. z małym kawałkiem…

Jeżeli na tyle zostanie oszacowana wartość mieszkania to w niektórych bankach Wasz wkład własny 27 tys. wystarczy.

Bank będzie wymagał, żebyście te 27 tys. przeznaczyli w całości na zakup. Resztę w dwóch transzach bank przeleje na:

konto sprzedającego – 239 tys.

Wasze konto na remont – 20 tys.

Razem kredyt 259 tys.

Umowa przedwstępna oprócz określenia stron transakcji i przedmiotu transakcji powinna zawierać wszystkie istotne kwestie związane z ewentualnym zadatkiem lub zaliczką, zapłatą reszty ceny, terminami zapłaty, termin przeniesienia własności, termin wydania mieszkania, wymeldowania osób. Jeżeli „coś” w mieszkaniu ma zostać (meble, zabudowa itp) dobrze jest sporządzić odpowiedni protokół najlepiej z dokumentacją zdjęciową. Pytanie czy mieszkanie jest obciążone, np. hipoteką – wtedy dodatkowe zapisy związane ze spłatą tej hipoteki. To tak ogólnie napisałem. Można zawrzeć umowę przedwstępną w formie aktu notarialnego, wtedy notariusz ją sporządzi.

Również pozdrawiam 🙂

Witam, bardzo pomocny blog 🙂

moja sytuacja jest następująca: zamierzam kupić mieszkanie od dewelopera, cena nieruchomości to 130 000 zł. Inwestycja zostanie zakończona w 2018 roku. Deweloper proponuje podpisanie umowy rezerwacyjnej na podstawie której będę mógł starać się o kredyt z dopłatą MDM. Wszystko byłoby ok gdyby nie to, że w czerwcu przyszeło roku się żenię i obecne oszczędności będą potrzebne, a chciałbym aby mój wkład własny był jak największy. Kredyt byłby wypłacany w transzach, z tego co się dowiedziałem mógłbym przy podpisywaniu umowy wpłacić niewielki wkład własny np. 5000 zł na podstawie którego bank wypłaciłby pierwszą transzę (załóżmy 30 000 zł), a resztę wkładu dopłaciłbym przed kolejnymi transzami. Nie wiem czy ja to dobrze zrozumiałem. Ewentualnie może są jakieś sposoby jak to ugryźć, żeby teraz wziąć kredyt teraz przy jak najmniejszych kosztach, a później „dopłacić” wpłatę własną?

Hej Piotrek, dzięki za miłe słowa o blogu, staram się 🙂

Generalnie dopłata MDM „załatwi” dużą część wkładu własnego, ale z tego co zrozumiałem to chcesz mieć jak najmniejszy kredyt hipoteczny i wpłacić jak najwięcej z własnych środków.

Powiem tak: banki bardzo niechętnie godzą się, żeby wkład własny był przez kredytobiorcę wpłacany w trakcie transz. Standardem jest, że Ty na początku wpłacasz swoje środki, później jest wypłacany kredyt hipoteczny i na samym końcu dofinansowanie z programu Mieszkanie dla Młodych.

Możesz spróbować składając wniosek o kredyt zasugerować, że chcesz część swoich środków wpłacić na początku, a resztę później. Jeżeli bank się w ogóle na to zgodzi, to na pewno poprosi Ciebie o udokumentowanie, że posiadasz oszczędności.

Ale jak napisałem na początku – będzie baaaardzo ciężko… ale spróbować zawsze można 🙂

Pozdrawiam RW

Dziękuje za szybką odpowiedź 😉 w takim razie jeszcze inne pytanie: jak to jest jeśli chodzi o płatność rat przy kredycie wypłacanym transzami, płacimy ratę od całego kredytu czy od wypłaconych przez bank transz? Rozumiem też, że dofinansowanie z MDM liczy się już do wkładu własnego czyli przy kredycie na 130 000 minimalnie musiałbym dopłacić 6500 zł (19 500 minimalnego wkładu – 13 000 dofinansowania MDM)? naczytałem się za dużo i mam już mętlik w głowie..

Pozdrawiam

Tak. Dofinansowanie MDM zaliczane jest do wkładu własnego.

Jeżeli kredyt jest uruchamiany w transzach to płacimy tylko odsetki (nawet nie całą ratę, tylko same odsetki) i tylko od uruchomionej transzy.

Taki przykład: uruchamiasz 50 tys. a po 6 miesiącach kolejną transzę 50 tys. czyli w sumie wypłaciłeś 100 tys. Bank nalicza tylko odsetki, od tego co wypłacił.

Panie Robercie bardzo Panu dziękuję za pomoc i cierpliwość. Przez Pana zdecydowałam się jednak na PKO, który okazał się dużo lepszy od mbanku, gdzie jak Pan wie chciałam najpierw pójść. Najmocniej dziękuję za poświęcony czas i polecenie doradcy. Najmocniej pozdrawiam z Krakowa, G.K.

Cieszę się Pani Małgosiu, że mogłem pomóc. Również pozdrawiam i życzę wszystkiego dobrego 🙂

Dobry wieczór

Mam jedno pytanie, co będzie jak w akcie notarialnym tym końcowym cena mieszkania będzie mniejsza od umowy przedwstępnej?

Witaj,

No… będzie problem. Niektóre umowy kredytów hipotecznych mają zapisy dotyczące potwierdzenia warunków transakcji z umowy przedwstępnej, a więc m.in. ceny. Czasami może wprost być podany cel kredytu: zakup nieruchomości… za cenę…, albo też np: w umowie kredytowej jest podana kwota kredytu i zobligowanie kredytobiorcy do wpłaty konkretnej kwoty wkładu własnego. Zmiana ceny na pewno będzie problematyczna. Sugeruję wcześniej skonsultować się z bankiem. Jeżeli kredyty jeszcze nie jest przyznany to proponuję aneksować umowę przedwstępną i podać niższą cenę nieruchomości.

Nie szedłbym do notariusza na podpisanie aktu notarialnego przenoszącego własność z inną ceną, dopóki nie uzyskam informacji z banku.

Dziękuję za szybką odpowiedź. Czyli bank się nie zgodzi na mniejszą cenę? Dobrze to rozumiem? Mam już wstępnie przyznany kredyt, ale jeszcze nie podpisałem umowy kredytu, a sprzedający obniżył cenę, bo zabiera meble. Rabat jest symboliczy bo 2 000 złotych przy cenie mieszkania 248 000. W umowie przedwstępnej pierwotnie było 250 000 złotych.

Davidzie, napisałem, że bank powinien być poinformowany o tym fakcie. Nie sądzę, żeby się nie zgodził – w końcu Ty i sprzedający decydujecie o cenie 🙂

Jeżeli jeszcze nie podpisałeś umowy kredytowej, to może nastąpić tzw. korekta decyzji kredytowej. Nie znam parametrów Twojego kredytu, banku, kwoty kredytu, wkładu własnego itd. Ta korekta może dotyczyć kilku aspektów:

Jeżeli np. miałeś wkład własny 10% i bank przyznał Ci 225.000 kredytu, to przy cenie 248.000 maksymalny kredyt będzie 90% z 248.000 = 223.200

Jeżeli miałeś dużo większy wkład własny to kwota kredytu hipotecznego wcale nie musi się zmienić.

Może też być sytuacja, że z powodu niższej ceny „wskoczysz” w inną marżę kredytu. Na przykład brałeś kredyt 200.000 przy cenie 250.000. Kredyt hipoteczny stanowi więc 80% wartości nieruchomości, teraz cena wynosi 248.000, a więc 200 tys. kredytu stanowić będzie 80,64%, to w większości banków zmieni marżę kredytu + dodatowo dojdzie tzw. ubezpieczenie niskiego wkładu własnego, minimalne, ale zawsze.

To takie moje „luźne” dywagacje, bo jak zaznaczyłem wcześniej nie mam wystarczających informacji na temat Twojego kredytu.

A może po prostu spróbuj dogadać się ze sprzedającym, że skoro zabiera meble i zgodził się obniżyć cenę o 2.000, to zamiast obniżyć cenę nieruchomości niech np. zapłaci częściowo za notariusza? Wyjdzie na to samo. Ja raczej poszedłbym w tą stronę, niż „odkręcał” wszystko w banku przez te 2 tysiące 😉

Dobry wieczór, mam takiepytanie jak uważasz czy lepiej jest zapłacić zaliczkę czy lepiej zadatek dla sprzedającego? Znalazłem mieszkanie. Właścicielką jest starsza osoba i powiedziała, żebym zaproponował coś. Co najlepiej zaproponować zaliczkę czy zadatek?

Witaj BAGI. Każde rozwiązanie ma swoje plusy i minusy. O zadatku i zaliczce pisałem już na blogu. Zerknij proszę tu: Zadatek a zaliczka

Witaj, mam problem z wypłatą kredytu hipotecznego przez bank. W dniu 03.10 podpisaliśmy z mężem umowę kredytu hipotecznego na zakup działki, jaki warunek mieliśmy w ciągu 7 dni roboczych od podpisania aktu dostarczyć dokument do banku i to zrobiliśmy. Akt notarialny 19.10, akt dostarczylismy 25.10. W umowie jest zapis że najpóźniej do dn 03.11 nastąpi wypłata kredytu hipotecznego i wszystko byłoby ok gdyby nie to że wiem że w banku jest problem z systemem (taka.informacje mi.przekazano). Dyspozycja do wypłaty kredytu wygenerowala sie tylko.na mnie, dane męża kazali mi dopisać ręcznie a teraz nie moga uruchomić kredytu. Ta sytuacja trwa od 3 dni. W bankowosci internetowej widze że kredyt jest podpięty pod moje dane ale stan jest zerowy na nim i prowizja za jego uruchomienie.tez.nie została pobrana. Wiem ze bank ma jeszcze kilka dni.na wypłatę kredytu zgodnie z.umową ale zaczynamy sie martwić czy może sie okazac że nie znajdą przyczyny błędu i.np. wypowiedzią nam umowe ? Czy jest takie zagrożenie ? Co my możemy zrobić żeby zabezpieczyć się przed ryzykiem że nie dojdzie do zapłaty zgodnie z.aktem notarialnym, czy w ogóle możemy coś zrobic ? Daliśmy zaliczke ponad 30 tys i zalezy nam zeby ta działkę kupic. Z gory dziękuję za.pomoc

Witaj Edyto,

Banki mają określony w umowie czas na uruchomienie kredytu po dostarczeniu wszystkich dokumentów. Często jest to 7 dni roboczych, choć większość z nich wypłaca kredyty szybciej. W której umowie macie czas do 03.11 – umowie kredytowej czy akcie notarialnym? Dla banku obowiązujące są zapisy umowy kredytu hipotecznego.

Nie wiem, dlaczego i jakiego rodzaju jest błąd w systemie – więc trudno jest mi się do tego ustosunkować. Jeżeli dopełniliście wszystkich formalności (dopełniliście prawidłowo) to bank jest zobligowany terminami z umowy kredytowej. Jeżeli termin robi się napięty sugerowałbym porozmawiać z kimś z banku, nawet z menadżerem placówki, żeby mieć pewność, że wszystko jest ok. O jaki bank chodzi?

W bankowości internetowej saldo kredytu hipotecznego jest zerowe, ponieważ kredyt jeszcze się nie uruchomił. Nie przejmowałbym się tym. Podobnie z prowizją – część banków pobiera ją w dniu uruchomienia kredytu.

Termin 03.11 mamy w umowie kredytowej. Chodzi o bank BGŻ. Ale na szczęście dzisiaj podobno kredyt został uruchomiony. Mówię podobno bo z mojego konta pobrana jest prowizja ale nadal nie mam.podstawionego harmonogramu. Zakładam że może będzie on podstawiony po kilku dniach. Najważniejsze że wszystko jest ok, tak przynajmniej mówi pracownik banku 🙂

Zastanawiam się tylko tak.na przyszłość (bede korzystała z kredytu na budowę domu) czy.istnieje taka sytuacja w której bank może nie wywiązać się z umowy kredytowej i nie wypłacić kredytu jeśli kredytobiorca dostarczy wszystkie.wymagane dokumenty? Będąc pouczona przez notariusza o egzekucji wynikającej z niezapłacenia przez nas pieniędzy sprzedajacym i komornikach którzy mają wejść na mój majątek zaczęłam sie bardzo obawiać tego co.może zrobić banku.

Bardzo dziękuję za szybką odpowiedź. Pozdrawiam

Witam, dostaliśmy od banku zgodę na udzielenie kredytu hipotecznego. W tym samym momencie sprzedający dom zmienił plany co do sprzedaży. Dalej chce go sprzedać jednak przed sprzedażą chce aktem darowizny przenieś własność na wnuka i ten dopiero będzie sprzedającym. Czy konieczne jest zaczynanie całego procesu od początku? Co zrobić aby nie stracić przyznanego juz kredytu? Będę bardzo wdzięczna za pomoc

Witaj Sylwiu,

Nie wiem w jakim banku macie kredyt? Czy pisząc „dostaliśmy od banku zgodę na udzielenie kredytu hipotecznego” masz na myśli etap decyzji kredytowej czy już macie podpisaną umowę kredytową? W zależności na jakim etapie jest kredyt – różnie to może wyglądać. Jeżeli na etapie decyzji kredytowej to należałoby dostarczyć do banku nową umowę przedwstępną. Najlepiej zapytaj w banku.

Nieruchomość się nie zmienia, więc raczej bank nie będzie ponownie jej wyceniał. Ale zmieni się sprzedający, co będzie wymagało nowej umowy przedwstępnej. Obawiam się, że ponowna analiza wniosku będzie musiała być dokonana.

Przy okazji: mam nadzieję, że wnuk jest osobą pełnoletnią. W innym przypadku, jeżeli sprzedającym będzie osoba niepełnoletnia – w grę wchodzi decyzja Sądu Rejonowego (Wydział Rodzinny), a to już mocno skomplikuje i wydłuży sprawę.

Witam Panie Robercie mam taką nietypową sytuacje chce zakupić nieruchomość na zasadach MDM dla której .

,,Sąd Rejonowy w …………, VI Wydział Ksiąg Wieczystych prowadzi Księgę Wieczystą nr………………, w której, jako właściciel wpisany jest Skarb Państwa – Prezydent Miasta ………… zaś PKP Spółka Akcyjna – jako współużytkownik wieczysty działki gruntu oraz części wspólnych budynków ,,

Nieruchomość nabyłem w formie rokowań (przetargu) z tym że w regulaminie zaznaczone jest że pieniądze mają wpłynąć na konto PKP SA. na min. 2 dni przed zawarciem aktu notarialnego. Dzwoniłem w tej sprawie do banku twierdzą ze nie mogą skredytować tej nieruchomości ponieważ akt notarialny musi być wystawiony przed wypłata pieniędzy z kredytu. Moje pytanie brzmi czy jest jakiś bank który nie wymaga od razu aktu notarialnego a jedynie jakiś dokument potwierdzający zakup tej nieruchomości w formie rokowań ?? Bardzo proszę o odpowiedz .Pozdrawiam

Fragment zapisu z regulaminu do rokowań :

,, Nabywca jest zobowiązany zapłacić cenę nabycia powiększoną o należny podatek VAT i pomniejszoną o wpłaconą

zaliczkę niezwłocznie po zamknięciu rokowań, bądź w terminie wyznaczonym przez prowadzącego rokowania,

a w przypadku gdy dla przeprowadzenia transakcji wymagana jest zgoda ministra właściwego ds. transportu

w terminie wyznaczonym przez PKP S.A. który nie może być krótszy niż 5 dni od daty doręczenia przez PKP S.A.

wezwania do zapłaty sporządzonego niezwłocznie po otrzymaniu ostatecznej decyzji ministra właściwego

ds. transportu wyrażającej zgodę na sprzedaż i nie później niż 2 dni przed zawarciem umowy sprzedaży w formie

aktu notarialnego.

2. Za datę spełnienia świadczenia pieniężnego przyjmuje się dzień uznania rachunku bankowego PKP S.A. Brak

zapłaty w tym terminie spowoduje utratę prawa z przeprowadzonych rokowań oraz utratę złożonej zaliczki .

3. PKP S.A. nie dopuszcza zapłaty ceny nabycia poprzez potrącenie wierzytelności za wyjątkiem rozliczenia

wierzytelności związanych z przedmiotem sprzedaży, za które uznaje się w szczególności rozliczenie z nabywcą

uznanych przez PKP S.A. prawa do nakładów poczynionych na zbywanej nieruchomości w uzgodnionej przez strony

wysokości.”

Witam,

Nigdy nie miałem takiej sytuacji, tzn. jeżeli chodzi o zakup nieruchomości na podstawie rokowań. Tu dodatkowo w grę wchodzi MDM, tym bardziej trudno mi coś doradzić. Może być tak, że doradca przestraszył się tematu i powiedział, że nie da rady… Najlepiej udać się na spotkanie do kogoś kompetentnego, przedstawić dokumenty, które posiadasz. Z dokumentów/protokołu powinno dokładnie wynikać, co kupujesz, za ile, terminy przeniesienia własności, sposób zapłaty itp. Dane, które standardowo zawierane są w umowach przedwstępnych.

Miałem natomiast przetargi, również kiedy wypłata kredytu następowała przed przeniesieniem własności. Takie tematy można spróbować przeprocesować np. w Eurobanku, Pekao, BZ WBK.

Może w grę wchodzi inne zabezpieczenie, inna nieruchomość, którą możesz dać bankowi, zamiast tej nabywanej? To też może ułatwić sprawę.

Witam Panie Robercie dziękuje za zainteresowanie, wierze że chodzi tylko o dobrą wolę banku ponieważ nie sadzę aby ustawa uniemożliwiała zawarcie takiej umowy i na jej podstawie wypłaty dofinansowania.Pozdrawiam

Poprosiłem jeszcze o interpretację, otrzymałem stanowisko jednego z banków, cytuję:

Tak, Bank przelewa środki zarówno z kredytu jak i MDMu przed aktem.

Dopuszczalna jest taka sytuacja, gdy występuje: własność Skarbu Państwa zaś PKP SA jako współużytkownik wieczysty działki gruntu oraz części wspólnych budynku.

Ustawa o mdm nie ogranicza możliwości otrzymania dofinansowania w zależności od sposobu zawierania umowy przenoszącej własność.

Tym samym przetarg uregulowany w art. 70 91) k.c. jest dopuszczalny.

Jeżeli chodzi o określenie powierzchni wydzielanego lokalu to można się oprzeć na:

-ogłoszeniu o przetargu, które wskazuje powierzchnię użytkową oraz

– zaświadczeniu zbywcy o wygraniu przetargu (które odnosi się do lokalu wskazując jego adres).

Jednocześnie, w związku z brzmieniem art. 11 ust. 3 pkt 1) ustawy o MDM należy poprosić o przedłożenie zaświadczenia o samodzielności lokalu.

Powyższa informacja dotyczy przypadku, gdy Klient nie zamieszkiwał / nie wynajmował / nie miał żadnego prawa do tego lokalu.

Jeżeli jednak tam zamieszkiwał / wynajmował / posiadał prawo do lokalu albo było to jego mieszkanie zakładowe – wówczas prawdopodobnie nie będzie mógł uzyskać dofinansowania. Ostateczna decyzja zostanie podjęta po wpływie wniosku o dofinansowanie wraz z kompletem dokumentów oraz po ich weryfikacji przez Bank.

Wysłałem też więcej szczegółów na maila. Mam nadzieję, że będą przydatne. Pozdrawiam

Dziękuje Panie Robercie Pańska pomoc jest tutaj nieoceniona :)) Jest Pan jedyną osobą która wzięła sprawy w swoje ręce za co jestem Panu ogromnie wdzięczny. Pozdrawiam

Dzień dobry,

Piszę z takim pytaniem jak dokonać rozliczenia wkładu własnego i wpłaty przy zawieraniu umowy przedwstępnej w sytuacji gdy:

– mieszkanie sprzedawane jest za kwotę 260 tys.

– na mieszkaniu jest hipoteka w wysokości 240 tys.

Jaki przyjąć zadatek przy umowie przedwstępnej? Bo 10 % załatwiający jednocześnie wkład własny (przyjmijmy, że bank kredytuje do 90% ceny) wyniesie 26 tys. czyli o 6 tys dla sprzedających „za dużo”. Czy należy przyjąć przy przedwstępnej np. 10 tys zadatku, a przy przyrzeczonej kupujący wpłacą sprzedającym pozostałe 10 tys., a spłata hipoteki nastąpi w części z kredytu (90% z 260 tys. czyli 234 tys.) a w części ze środków własnych kupujących (brakujące 6 tys.)?

W takim wypadku wkład własny kupujących pokrywa i zysk sprzedających i cześć hipoteki, a kredyt pokrywa pozostałą część hipoteki. Czy w taki sposób to się może odbyć? Z góry dziękuję za odpowiedź, pozdrawiam.

Witaj Radku,

Może być, jak napisałeś: 10 – zadatek przy przedwstępnej, przy umowie końcowej: 10 dla sprzedających oraz 6 na rachunek techniczny/kredytowy tytułem spłaty części zadłużenia. Warto to jednak ustalić z bankiem wcześniej. Ponieważ kredyt hipoteczny będzie opiewał na mniejszą kwotę niż saldo zadłużenia „starej” hipoteki, Twój bank może dać warunek do uruchomienia kredytu taki, w którym poprosi o przedstawienie zaświadczenie z banku, że kwota „starego” kredytu pozostała do spłaty nie jest większa niż kredyt, który zaciągasz. Wtedy po wpłacie tych 6 tys. potrzebny będzie jeszcze czas na uzyskanie takiego zaświadczenia od sprzedających. W niektórych bankach może to potrwać nawet miesiąc.

Możliwa też jest sytuacja, że dla banku udzielającego Tobie kredytu wystarczy zaświadczenie, że „stara” hipoteka, a precyzyjniej: saldo zadłużenia wraz z innymi kosztami wynosi 240 tys. a Ty na podany w zaświadczeniu rachunek wpłacasz 6 tys., a bank przelewa resztę. Warto to wcześniej sprawdzić.

Zawsze też istniej inne rozwiązanie: w umowie przedwstępnej jest zapis, że wpłacasz zadatek 10%, tj. 26 tys. od razu na rachunek kredytowy, tytułem spłaty części zadłużenia. Później sprzedający bierze zaświadczenie z banku, w którym będzie widniała kwota już tylko 240 – 26 = 214 tys. Po umowie przenoszącej własność, bank przeleje część środków na spłatę zadłużenia, a różnicę na konto sprzedających. Ta wersja nie rodzi ewentualnych komplikacji dla banku, w którym będziesz zaciągał kredyt hipoteczny – saldo zadłużenia będzie niższe od kwoty Twojego kredytu.

Również pozdrawiam.

Panie Robercie!

Bardzo Panu dziękuję za okazaną pomoc i zaangażowanie, jak też kontakt do Pani Sylwii, która okazała się również wspaniałym doradcą. Być może będę się powtarzała jak napisałam w emailu pierwszym razem, pański blog jest nieocenionym źródłem informacji. Życzę sukcesów, dużo zdrowia, wytrwałości w pisaniu i wszystkiego dobrego. Sandra Marciniak

Dziękuję za miłe słowa. Cała przyjemność po mojej stronie 🙂

Również życzę wszystkiego najlepszego. Pozdrawiam serdecznie Pani Sandro.

Dzień dobry

Chciałbym w styczniu złożyć wniosek o dofinansowanie MDM. Jeszcze grudniu natomiast chciałbym podpisać umowę przedwstępną. Złożenie wniosku w styczniu oznacza, że na dzień dzisiejszy nie znam dokładnej kwoty dofinansowania. Czy jest możliwy zapis w umowie przedwstępnej np. „ustalona cena sprzedaży zostanie uregulowana do dnia 31 marca 2017 roku w formie przelewu środków z kredytu bankowego udzielonego kupującemu oraz dofinansowania MDM udzielonego kupującemu” czyli bez rozdzielania tych kwot. Podziału dokonam w momencie składania wniosków na kredyt bankowy i dofinansowanie MDM.

Witaj Maćku,

W umowie przedwstępnej nie musisz rozbijać kwot na kredyt plus dofinansowanie MDM. Może być tak, jak napisałeś, że cena zostanie zapłacona częściowo z kredytu bankowego i częściowo z MDM.

Jak słusznie zauważyłeś, od nowego kwartału (czyli od stycznia 2017) limit cen dla Programu MDM może się zmienić. Będzie to miało przełożenie nie tylko na wysokość dofinansowania MDM, ale również na limit ceny 1 mkw. Ustalona przez Ciebie teraz cena ze sprzedającym teoretycznie może się nie zmieścić w limicie, jeżeli wskaźniki spadną. Nie znam szczegółów, nie wiem czy cena za którą kupujesz nieruchomość ma jakiś „zapas”. Pamiętaj proszę o tym. Pozdrawiam.

Dzień dobry! Dołączę do rozmowy, bo mam podobną sytucję. Czy można w ogóle nie podać ceny podpisując umowę przedwstępną teraz w grudniu i później na przykład podać ją jak podadzą te limity w styczniu? Cena uzgodniona ze sprzdającymi jest identyczna dla obecnych limitów. Jak zmiejszą się w 2017 te limity to cena mieszkania przekroczy limity mdmu.

Witaj Radku,

Art. 389. Kodeksu Cywilnego stanowi, cytuję: „Umowa, przez którą jedna ze stron lub obie zobowiązują się do zawarcia oznaczonej umowy (umowa przedwstępna), powinna określać istotne postanowienia umowy przyrzeczonej”.

Takim istotnym postanowieniem jest właśnie cena, którą należy podać w umowie przedwstępnej. Zdaję sobie sprawę, że limit może się zmienić. Więc w styczniu należałoby aneksować umowę przedwstępną, gdyby okazało się, że ustalona teraz cena przekroczy dopuszczalne limity MDM.

Witam serdecznie. Chciałabym bardzo prosić Pana o pomoc. Byłam u dwóch doradców finansowych i mówią co innego. Otóż jestem po podpisaniu umowy przedwstępnej na kupno mieszkania na rynku wtórnym. Okazuje się, ze moge go zakupić z programu MDM. W umowie przedwstepnej mamy napisane ze termin umowy przyrzeczonej ustalony jest do 28 kwietnia. Chciałabym zapytać, czy żeby otrzymać wypłatę środków z MDM w 2017 roku, to muszę złożyć wnioski o kredyt do końca grudnia, czy już na początku stycznia 2017 roku? Jeden z doradców powiedział mi, że to też zależy od banków i że do niektórych moge złożyć wniosek pod koniec grudnia np 29go i wtedy będą mieli czas na przeprocesowanie wniosku i od razu 2go stycznia zablokują pieniądze dla mnie z MDM. Natomiast w przypadku jednego banku mogę złożyć wniosek 2go stycznia. Proszę mi powiedzieć, czy składając wniosek 29go grudnia będę mogła dostać dopłatę jeszcze w 2017 roku??? Bardzo proszę o pomoc. Ponadto, jeszcze druga sprawa. Będę musiała aneksowac umowę przedwstępną, ponieważ od niedawna wiem że łapię się na MDM, a umowa była podpisywana w listopadzie. Czy w umowie przedstepnej muszą być konkretne terminy poszczególnych wypłat, czy przybliżone? To znaczy, czy jeśli w umowie przedwstepnej będzie tak napisane, to czy będzie ok? ” Sprzedający otrzyma całą kwotę najpóźniej do dnia 28 kwietnia. Środki własne będą przelane w dniu podpisania aktu notarialnego tj. najpóźniej do dnia 31go marca. Wypłata kredytu nastąpi w ciągu 14 dni od daty podpisania aktu notarialnego, zas wypłata z funduszy MDM w terminie najpóźniej 30 dni od daty podposania aktu notarialnego. Przekazanie kluczy do lokalu nastąpi w ciągu najpóźniej 30 dni od daty podpisania aktu notarialnego „. Czy tak mogłoby to być zapisane? I co zrobić ze sprecyzowaniem kwot, skoro nie wiem jakie bedzie dofinansowanie. Czy można napisać kwote przybliżona oraz formułę że dokładną wartość podamy z dniem 1 stycznia. ? Będę Panu serdecznie wdzieczna za pomoc. PS. Wspaniały blog!.

Witaj Roksano,

Dotychczas ubieganie się o dopłatę MDM łączyło się z jednoczesnym wnioskowaniem o kredyt hipoteczny oraz MDM. Nie można było złożyć osobno wniosku o kredyt hipoteczny i po jakimś czasie o dopłatę MDM. Obecnie, dla osób starających się o dopłatę MDM niektóre banki dają możliwość złożenia wniosku jeszcze w grudniu. Ale jest to tylko wnioskowanie o sam kredyt hipoteczny. Bank sprawdza dokumenty, zdolność kredytową itd. – obrazowo można powiedzieć procesuje wniosek do pewnego etapu. Ale rejestracja wniosku o dopłatę MDM może nastąpić dopiero w nowym roku, czyli w styczniu 2017. Bank Gospodarstwa Krajowego, który odpowiada za Program Mieszkanie dla Młodych nie będzie rozpatrywał wniosków MDM złożonych w grudniu 2016.

Dlatego też samo ubieganie się o MDM będzie możliwe dopiero od stycznia 2017, wcześniej jednak część banków może wstępnie zweryfikować sam wniosek kredytowy.