Jak ograniczyć kontakty bezpośrednie i spotkania z doradcą kredytowym do minimum? W czasie obecnej sytuacji zagrożenia epidemicznego wielu z Was zadaje sobie to pytanie. Jak maksymalnie ograniczyć ryzyko zakażenia, a jednocześnie sfinalizować sprawę z bankiem: złożyć wniosek i podpisać umowę kredytową.

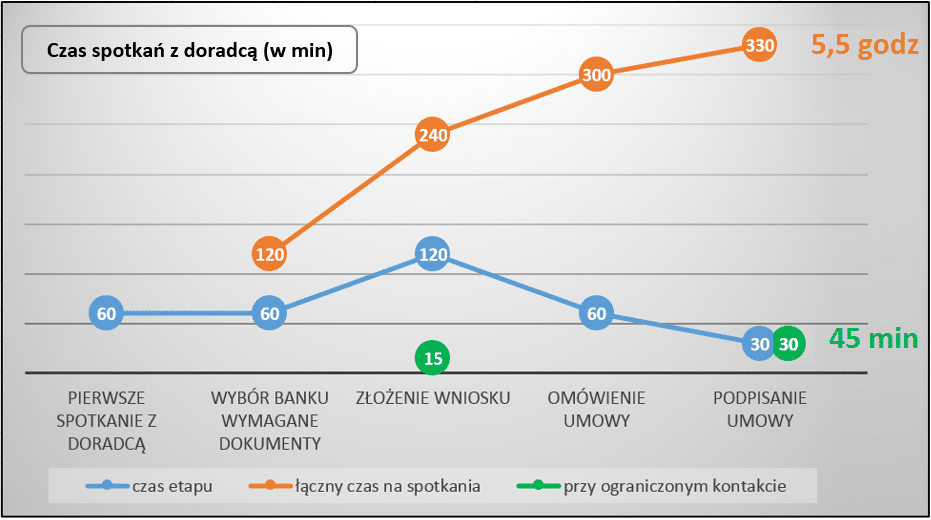

Czas wszystkich bezpośrednich spotkań z doradcą trwa przeciętnie 5 – 6 godzin (na wykresie poniżej kolor pomarańczowy). Spokojnie można zejść poniżej godziny (kolor zielony). W końcu od czego jest telefon, mail czy komunikatory internetowe tak bardzo obecnie wykorzystywane w dobie home office. I powiem Wam więcej. Już nie raz prowadziłem sprawy klientów, którzy stosowali taktykę koloru zielonego i to jeszcze długo przed pojawieniem się koronawirusa. Byli to moi najbardziej zapracowani klienci, którzy nie mieli czasu 🙂 Były to też osoby, gdzie dzieliła nas spora odległość, więc z tego powodu dużo rzeczy „załatwialiśmy” na maila/telefon.

Nie sądziłem, że po dłuższej przerwie w publikowaniu tekstów na blogu przyjdzie mi pisać o zaciąganiu kredytu hipotecznego w kontekście bezpieczeństwa medycznego, a nie jak robię to od lat – w kontekście bezpieczeństwa finansowego. Takie czasy…

Na początku mała dygresja. Jeżeli uważasz, że nie ma wirusa, albo że jesteś młody i masz mega odporność i w ogóle Ciebie ta dzisiejsza rzeczywistość nie dotyczy – nie ma sensu czytać dalej tego wpisu. Szkoda czasu. Gorąca prośba tylko – stosuj się do ogólnych zaleceń nie tylko w kontaktach z doradcą kredytowym, ale również pracownikami innych firm czy urzędów. Nie każdy z nich jest młody, część być może ma obniżoną odporność, a pracować muszą. Po prostu szanujmy siebie nawzajem.

Środki ostrożności przy koronawirusie

Nie jestem medykiem, wirusologiem, epidemiologiem, dlatego zasięgnąłem informacji u dwóch osób, które można powiedzieć pracują na pierwszej linii frontu. Co powiedzieli? Koronawirus nie jest zbadany do końca, niestety dużo rzeczy o nim nie wiemy. Warto być ostrożnym, ale też nie popadać w paranoję. Uważać przy bliskim kontakcie z innymi osobami i stosować zasady higieny przy kontaktach z różnymi powierzchniami.

Przy spotkaniu z doradcą kredytowym czy w banku będziecie mieli kontakt z różnymi powierzchniami: dokumenty, długopisy, meble biurowe itd. U mnie w biurze (myślę, że u innych doradców podobnie) powierzchnie, długopisy są dezynfekowane po każdym spotkaniu, pomieszczenia wietrzone. Staramy się maksymalnie zachować środki higieny, nie tylko dla Waszego bezpieczeństwa, ale też naszego. Ale nie martwcie się, Wasze wnioski i dokumenty po opracowaniu od razu przekazywane są do analizy do banków. Nie zamykamy ich w szufladach. Dlaczego o tym piszę? Nie wiem czy wiecie, ale w niektórych bankach, zresztą w innych instytucjach również, zanim ktoś weźmie do ręki przysłane dokumenty mija 2-3 dni. Poważnie… takie procedury. To taki czas na dezaktywację potencjalnego wirusa.

Ale oprócz powierzchni dochodzi oczywiście także kontakt osobisty z doradcą. I to jest chyba najważniejsza sprawa w dobie haseł „Zostań w Domu”. I na tym właśnie się skupię, bo ograniczenie bezpośrednich kontaktów jest chyba najważniejsze, a przy okazji bardzo wygodne – i dla mnie i dla Was.

Etapy ubiegania się o kredyt hipoteczny

Przygotowując się do tego wpisu zadzwoniłem do kilku koleżanek i kolegów po fachu, doradców z dużym doświadczeniem, których zresztą często Wam polecam, jeżeli piszecie do mnie: znasz, możesz kogoś zaufanego polecić w mieście XYZ. Zapytałem, jak oni widzą / praktykują ograniczenie kontaktu, jednocześnie zachowując narzucone procedury bankowe i prawne. Większość z nas ma podobne przemyślenia.

Pierwsze spotkanie z doradcą

Pierwsze spotkanie to tak naprawdę poznanie siebie nawzajem „face to face”. Wy chcecie zobaczyć doradcę, sprawdzić, co sobą reprezentuje. No i przede wszystkim wstępnie dowiedzieć się, na jaki kredyt możecie liczyć, czyli sprawdzić zdolność kredytową. Zobaczyć, jak mniej więcej wyglądają raty kredytu, pozostałe koszty kredytu. Poznać wymagania banków – czy w ogóle macie jakieś szanse na kredyt hipoteczny. Doradca z kolei chce uzyskać, jak najwięcej informacji o Was, Waszych preferencjach i oczekiwaniach co do kredytu hipotecznego. Im więcej informacji uzyska od Was, tym rzetelniej przygotuje propozycje i podpowie najbardziej optymalne rozwiązania. Na tym etapie, już na pierwszym spotkaniu możecie otrzymać wstępne oferty kredytów hipotecznych z poszczególnych banków. Ja na przykład po spotkaniu przesyłam wstępne oferty na maila – wolę mieć chwilę, żeby wszystko dokładnie posprawdzać. Sprawdzenie zdolności kredytowej w poszczególnych bankach, w zależności od skomplikowania sytuacji Klienta zajmuje nawet kilka godzin. Wolę mieć pewność, że ofertę, którą przygotuję, faktycznie później w banku uzyskasz. Oczywiście wstępne zarysy przedstawiam w ciągu tego spotkania, jeżeli Twoja sytuacja jest w miarę standardowa. Choć po ostatnich obostrzeniach w bankach, mało co już wydaje się sytuacją standardową 😉

Takie pierwsze spotkanie trwa przeciętnie około godziny, półtorej. Choć zdarzało mi się nawet parę godzin – tak fajnie się rozmawiało 😊 Czy można to zrobić zdalnie bez wychodzenia z domu? Jak najbardziej: telefon, mail, czy inne komunikatory internetowe (tekstowe czy video) spokojnie wystarczą. Doradca o wszystko wypyta i później prześle symulacje kredytowe.

Wybór banku i lista dokumentów

To już jest etap, kiedy znając już swoje możliwości finansowe znalazłeś wymarzony dom lub mieszkanie, podałeś mi cenę zakupu, ewentualnie powiedziałeś, że chcesz dodatkowo wykończyć czy wyremontować nieruchomość. A więc mając już konkretne parametry transakcji, wiedząc co chcesz kupić i za ile – przygotowuję konkretne symulacje kredytowe. Na tym etapie dokładnie omawiane są poszczególne oferty bankowe, różnice i koszty między nimi. Znając konkretną nieruchomość informuję, jakich dokumentów konkretny bank będzie wymagał. A przy okazji zaglądam do ksiąg wieczystych (KW) i sprawdzam, czy nie ma jakieś hipoteki czy innego obciążenia, albo też czy w KW faktycznie widnieje powierzchnia mieszkania podana w ogłoszeniu przez sprzedającego. To oczywiście ważne jest dla osób, które nie korzystają z pomocy biura nieruchomości i nie do końca wiedzą, jak sprawdzić nieruchomość. Nie ma sprawy, pomagam sprawdzić.

Podczas tego spotkania nie podaję już informacji, że rata będzie około 1.500 zł. Przedstawiam dokładnie – 1.478 zł. Nie mówię, że prowizja bankowa będzie wynosiła około 6.000, tylko dokładnie – 5.788 zł, a koszt kredyt przez 30 lat tyle i tyle…. Dlaczego? Bo już rozmawiamy o konkretach. Wiem, że mieszkanie kosztuje 378.000, a nie około 400.000, jak mi powiedziałaś na pierwszym spotkaniu. Wiem, że na wykończenie potrzebujesz jednak 50.000, a nie 60.000, które padło na pierwszym spotkaniu.

Na tym etapie czasami słyszę też: „panie Robercie, a jak mi Pan robił wstępne symulacje to bank X był najlepszy. Teraz widzę, że bank Y jest dużo tańszy”. Hmmm… no tak, tylko, że tamte symulacje robiłem 4 miesiące temu. Dopiero teraz Pani/Pan znalazł(a) mieszkanie. I teraz właśnie bank Y ma dużo korzystniejszą ofertę. Rozumiecie do czego zmierzam? Przed złożeniem wniosku doradca zawsze powinien zaktualizować oferty. Od pierwszej wizyty u doradcy do czasu, kiedy w końcu znajdziecie nieruchomość może upłynąć sporo czasu, a oferty w bankach mogą się zmienić o 180 stopni (czytaj: podrożeć lub potanieć nawet o kilkadziesiąt tysięcy przez 30 lat).

Takie spotkanie trwa około 1 do 2 godzin. Czy można to załatwić zdalnie – jak najbardziej. Doradca może przesłać Wam symulacje na maila. Na pewno nie wszystko będzie zrozumiałe. Podczas rozmowy telefonicznej krok po kroku doradca omówi poszczególne symulacje: raty, ubezpieczenia, inne koszty, informacje o produktach dodatkowych, koszty wcześniejszej spłaty kredytu. Jednym słowem mówi o tych wszystkich rzeczach, które wyjaśniłby podczas spotkania „face to face”. Najlepiej taką rozmowę telefoniczną odpowiednio wcześniej zaplanować, żebyś i Ty i doradca byli w tym samym czasie przed komputerem i przed oczami mieli symulacje.

Złożenie wniosku

Mając wszystkie wymagane dokumenty: zaświadczenia o zarobkach, dokumenty nieruchomości, umowę przedwstępną (nie zawsze wymaganą przez niektóre banki do złożenia wniosku) następuje spotkanie w celu złożenia wniosku kredytowego.

Spisanie danych do wniosku i załączników plus czas potrzebny, żebyś wszystko sprawdził i zapoznał się z klauzulami i wymaganymi oświadczeniami to około 2-3 godziny. W tym czasie doradca robi też kopie dokumentów, które przyniesiesz na spotkanie. Czy ten czas można skrócić? Tak. Wymagane informacje możesz wcześniej przesłać doradcy, który wypełni wniosek i załączniki. Następnie wyśle do Ciebie na maila, żebyś na spokojnie w domu sprawdził, czy wszystko się zgadza, czy wszystko jest zrozumiałe.

Po takim przygotowaniu przychodzisz na spotkanie, właściwie na podpisanie sporządzonych wcześniej wniosków. Czas – około 15 minut.

Wszystkie wcześniejsze etapy nie wymagały bezpośredniego spotkania z doradcą. Mail, telefon, czat załatwiały sprawę. Na podpisanie wniosku musisz się jednak pojawić. Doradca musi Cię wylegitymować, że Ty to Ty. Ale jak zauważyliście czas złożenia wniosku kredytowego można bardzo mocno skrócić przygotowując wszystko wcześniej. Z 2-3 godzin do kilkunastu minut.

Decyzja kredytowa

Jeżeli po weryfikacji Twojego wniosku analityk nie zażąda żadnych dodatkowych dokumentów i wyjaśnień to doradca praktycznie poinformuje Cię telefonicznie o decyzji i decyzję prześle na maila. Jeżeli bank jednak o jakieś dodatkowe dokumenty poprosi – trzeba będzie je dostarczyć doradcy.

Omówienie umowy kredytowej

Ten etap część osób łączy z ostatnim etapem, tj. z podpisaniem umowy w banku. Ale jeżeli szukamy bezpiecznych rozwiązań i chcemy maksymalnie ograniczyć kontakty bezpośrednie sugeruję rozdzielić te dwa elementy.

Umowę kredytową otrzymujesz na maila, żebyś w domu mógł się z nią na spokojnie zapoznać. Jeżeli masz pytania to doradca jest od tego, żeby dokładnie wszystko wyjaśnić. Wyznaję zasadę, że zanim udam się z Klientem na podpisanie umowy do banku Klient powinien wszystko dokładnie mieć wyjaśnione. Nie dopuszczam do sytuacji, w której niepewnym krokiem idziemy do banku nie do końca rozumiejąc jakiekolwiek zapisy umowy kredytowej, warunki do wypłaty kredytu, wymagania po uruchomieniu kredytu. To mało komfortowa sytuacja dla kredytobiorcy i uwierzcie mi dla doradcy też. Nie lubię niedomówień, wszystko powinno być rzetelnie wyjaśnione.

Ile czasu trwa ten etap? Cóż, zależy od ilości pytań i wątpliwości. Zdarzało mi się, że kredytobiorca nie miał żadnych pytań i od razu umawialiśmy się na podpisanie umowy kredytowej w banku. Ale miałem też sytuacje, gdzie wyjaśnienie umowy, regulaminów itd. trwało 4-5 godzin. Średnio zazwyczaj godzinka wystarczy.

Ten etap można spokojnie zorganizować z doradcą telefonicznie. Najlepiej umówić odpowiednio wcześniejszy termin, żeby doradca mógł zarezerwować sobie czas, tj. być przy komputerze, odpalić umowę kredytową i krok po kroku omówić ją z Tobą. Wątpliwości i pytania możesz wysłać też doradcy na maila.

Podpisanie umowy kredytowej

To już etap, w którym spotkanie odbywa się w banku, a nie w biurze doradcy. Ile czasu trwa takie spotkanie? W zależności od banku i ilości dokumentów od 15 minut do godziny. Oczywiście przy założeniu, że nie masz już za wiele dodatkowych pytań. Jeżeli nie zapoznałeś się z umową kredytową (pominąłeś etap wcześniejszy) i dopiero w banku zaczynasz zapoznawać się z dokumentami to takie spotkanie może potrwać ładnych kilka godzin. Z doświadczenia powiem Wam, że kiepsko czyta się umowy w bankach. Ludzie mają poumawiane kolejne spotkania. Wam też gorzej czyta się umowę pod presją, gdzie mimo wszystko panuje zwiększony ruch. Nie róbcie tak. Przed wizytą w banku zapoznajcie się z dokumentami i omówcie wcześniej umowę wcześniej z doradcą. Zwłaszcza w dobie koronawirusa im mniej czasu spędzicie w banku, gdzie jednak dużo osób się przewija, tym bezpieczniej dla Was. Zapoznając się z umową kredytową wcześniej można wyłapać ewentualne błędy czy literówki. Mało który bank poprawi błędy w umowie od ręki. Może się okazać, że spotkanie trzeba przełożyć na inny termin, a Wy niepotrzebnie przyjechaliście do banku. Z mojego doświadczenia powiem, że jeżeli zauważycie błąd dopiero w banku to jest jakieś 80% szans, że tej umowy nie podpiszecie już tego samego dnia.

Jeżeli dobrze się przygotujecie to wizyta w banku przy dobrym zaplanowaniu zajmie Wam kilkanaście minut, a nie na przykład 2 godziny.

Na koniec życzę Wam przede wszystkim dużo dużo zdrówka. I oczywiście dużej zdolności kredytowej 😉 najlepiej, żeby była stabilna – bo w dzisiejszych czasach dla wielu z nas będzie liczyła się przede wszystkim stabilność dochodów.

9 komentarzy

Teraz można iść do banku w maseczce i podpisać kredyt na sąsiada 😛

Witaj Kuba,

Żeby było to takie proste 😉 A na poważnie, w banku na prośbę pracownika musisz odsłonić maseczkę i pokazać twarz, żeby pracownik banku mógł Cię zidentyfikować.

Dobry wieczór. Panie Robercie czy to prawda ze teraz bank Pko wymaga wkładu własnego aż 30%, miałam robione symulacje nie tak dawno temu z wkładem 10%, zeby orientacyjnie zobaczyć raty. Koleżanka teraz stara się o kredyt i powiedzieli jej, że wkład to minimum 30%. Jeżeli tak, to czy w Pko jest możliwość, żeby wkład był mniejszy, mam dodatkowo kawalerkę nie obciążoną kredytem, czy to może coś pomóc? Będę wdzięczna za odpowiedź.

Witaj Sylwiu,

Uściślijmy o jaki bank dokładnie chodzi.

Jeżeli PKO BP – to obecnie wymagany wkład własny wynosi 20%. Przed koronawirusem było 10%

Wspominasz o wkładzie własnym 30% – to mi się kojarzy z kolei z bankiem Pekao, potocznie „Żubr” 🙂

Bank Pekao przed epidemią również wymagał minimum 10% wkładu własnego.

Obecnie wygląda to następująco:

15% wkładu własnego – jeżeli zarabiasz więcej niż 150% przeciętnego miesięcznego wynagrodzenia w gospodarce (wg GUS), po polsku: jeżeli zarabiasz więcej niż około 5300 na rękę,

20% wkładu własnego – jeżeli zarabiasz mniej niż 150% przeciętnego miesięcznego wynagrodzenia w gospodarce

30% wkładu własnego – jeżeli kupujesz dom oraz jeżeli kupujesz mieszkanie większe niż 80 mkw. W tym przypadku nie ma znaczenia już ile zarabiasz.

Być może Twoja koleżanka kupuje dom lub duże mieszkanie i dlatego uzyskała informację, że wymagany wkład w Pekao wynosi 30%.

Co do drugiego pytania. Zarówno w PKO BP, jak i Banku Pekao Twoja kawalerka (jako dodatkowe zabezpieczenie kredytu) nie spowoduje, że bank będzie wymagał niższego wkładu własnego.

Witaj Robercie! Dobrą robotę robisz na blogu. Przeczytałem prawie wszystkie artykuły i teraz coś niecoś dopiero wim o kredycie. Piszesz językiem który da się zrozumieć. Widziałem że polecałeś doradców innym czytelnikom. Czy byłbyś uprzejmy polecić mi dobrego doradcę finansowego z Warszawy, z góry dziękuję za pomoc, Adam.

Witaj Adamie,

Namiary na dobrego doradcę z Warszawy wysłałem na podanego maila. Pozdrawiam.

Teraz to szczególnie należy uważać, by nie zaciągnąć niepotrzebnie kredytu, a jeśli już, to by nie trafić na złą ofertę czy nieodpowiednią instytucje. Mi z żoną unikamy kredytów jak ognia 🙂

Czy jest jakaś różnica w kwestii lokalizacji przy szansach na kredyt? Czy ktoś kto mieszka np. w Bielsko Biała ma inne szansę na pożyczkę niż ktoś np. z Warszawy?

—

W niektórych bankach tak – w większych miastach bank przyjmie wyższe koszty „życia” tym samym zdolność kredytowa może być niższa, niż w przypadku mniejszej miejscowości.

PS: Na blogu nie dajemy linków do reklam i tego typu stron, dlatego załączony link Twoim w komentarzu został usunięty.