Kredyt mieszkaniowy na Start zastąpi Bezpieczny Kredyt 2% (BK2%), który zakończył się w ubiegłym roku. Właściwie powinienem napisać: Kredyt mieszkaniowy #naStart – bo tak prawidłowo nazywa się ten program, z hasztagiem.

Kilka dni temu na stronach rządowych opublikowano projekt ustawy o kredycie mieszkaniowym #naStart. Mamy więc oficjalne założenia.

Jak ten program mniej więcej będzie wyglądał? Mniej więcej… bo, jak wspomniałem, to na razie projekt ustawy. Czas pokaże, jak ten program będzie wyglądał finalnie. Gdy ustawa wejdzie w życie, na pewno o tym napiszę ponownie.

Kiedy ruszy nowy program dopłat do kredytów hipotecznych? Najpierw miał być przed wakacjami. Teraz mówi się, że prawdopodobnie po wakacjach. Obecnie trwają konsultacje rządowe. A do kiedy będzie obowiązywał? Projekt ustawy przewiduje, że wnioski kredytowe będzie można składać do 31.12.2027.

Kredyt mieszkaniowy #naStart – dla kogo?

Dużym plusem nowego programu będzie możliwość przystąpienia wspólnie do kredytu osób, które stanowią wspólne gospodarstwo domowe, a nie mają ślubu. To było spore ograniczenie przy wcześniejszym programie BK2%. Poprzednio osoby bez ślubu mogły ubiegać się o dopłaty tylko, kiedy miały wspólne dziecko. Teraz takich ograniczeń w projekcie ustawy nie widzę. I dobrze…

Dzięki temu kredyt z dofinansowaniem państwa będą mogli uzyskać:

- singiel,

- małżeństwo,

- osoby prowadzące wspólne gospodarstwo domowe (para bez ślubu)

O kredyt będą więc mogły ubiegać się maksymalnie 2 osoby. Odpadają np. rodzice (jako współkredytobiorcy) którzy mogliby wesprzeć dziecko swoją zdolnością kredytową.

Nie ma ograniczeń co do wieku, jeżeli w skład gospodarstwa wchodzą co najmniej dwie osoby (rodzic z dzieckiem, para, małżeństwo itd.). Dla singli ograniczenie wiekowe jest – max to 35 lat.

Dodatkowo kredytobiorcy muszą spełnić jeszcze inne wymogi. Mianowicie kredytobiorca:

- nie posiada i nie posiadał wcześniej mieszkania lub domu,

- nie jest kredytobiorcą /współkredytobiorcą przy innym kredycie hipotecznym przeznaczonym na cel mieszkaniowy i przez ostatnie 36 miesięcy nie był takim kredytobiorcą /współkredytobiorcą,

Jednak w przypadku osób lub rodzin z trójką dzieci – można mieć nie więcej niż jedno mieszkanie, żeby skorzystać z dopłat do rat kredytu.

Warunki kredytu na start

Podobnie, jak przy BK2%, w nowym programie też są pewne wymogi w zakresie parametrów kredytu:

- kredyt będzie udzielany w PLN,

- będzie udzielany z oprocentowaniem okresowo stałym, stałym na minimum 5 lat,

- kredyt musi być udzielony na okres minimum 15 lat,

- musi być udzielony w systemie tzw. rat malejących,

Brak limitów wysokości kredytu

Teoretycznie będzie można zaciągnąć kredyt hipoteczny w dowolnej kwocie. Sky is the limit… Ewentualnym ograniczeniem będzie tylko Wasz wkład własny. Pamiętajcie, że podobnie, jak przy wcześniejszych dopłatach w ramach BK2%, tu też wymagany wkład własny będzie na poziomie 20%. Jeżeli go nie macie to Bank Gospodarstwa Krajowego (BGK) będzie mógł poręczyć brakujący wkład własny, ale w kwocie nie większej niż 100.000 zł. Tak więc, jeżeli Wasz wkład własny wynosi zero – to i tak nie kupicie mieszkania droższego niż 500.000. 20% z 500.000 = 100.000 czyli maksimum, co poręczy BGK.

Jest jeszcze jedno ograniczenie. BGK poręcza brakujący wkład własny tylko przy nieruchomościach do ceny 1 mln. Powyżej tej ceny już nie. Czyli odpada sytuacja, kiedy chcecie kupić mieszkanie za 1,5 mln i macie tylko 200.000 własnych środków. 20% wkładu własnego z 1,5 mln to 300.000 i teoretycznie BGK te brakujące 100.000 (bo maksymalnie tyle poręcza) mógłby Wam poręczyć. Niestety nie poręczy, bo cena przekracza 1 mln złotych.

Wcześniej maksymalny kredyt był do kwoty 500.000 PLN dla singla bez dzieci i 600.000 dla pozostałych osób. Teraz możecie wnioskować nawet o milion złotych kredytu. Nie oznacza to jednak, że dopłaty dostaniecie do tego miliona. Dopłaty będą tylko do części kredytu, pozostała część kredytu będzie na warunkach rynkowych. Do jakiej kwoty będą dopłaty? Tak to będzie wyglądało:

- 1 osoba w gosp. domowym – 200.000 zł

- 2 osoby w gosp. domowym – 400.000 zł

- 3 osoby – 450.000 zł

- 4 osoby – 500.000 zł

- 5 osób lub więcej – 600.000 zł

Jeżeli singiel zaciągnie kredyt w wysokości 600.000 zł to wysokość samej dopłaty zostanie wyliczona tak, jakby zaciągnął 200.000. Do reszty, tj. 400.000 nie będzie dopłat.

W szczególnych przypadkach te podane powyżej kwoty mogą wzrosnąć o 10 lub nawet 20%. Kiedy? Gdy mieszkanie znajduje się w mieście powyżej 300.000 mieszkańców. I kiedy wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych w tych miastach jest wyższy od średniej krajowej. Jeżeli będzie wyższy o 25% wówczas limit kwot wzrośnie o 10%, a jeżeli będzie wyższy o ponad 50% wówczas limity wzrosną o 20%.

Krótko mówić, w najdroższych miastach (np. Warszawa, Kraków) te limity mogą być trochę wyższe.

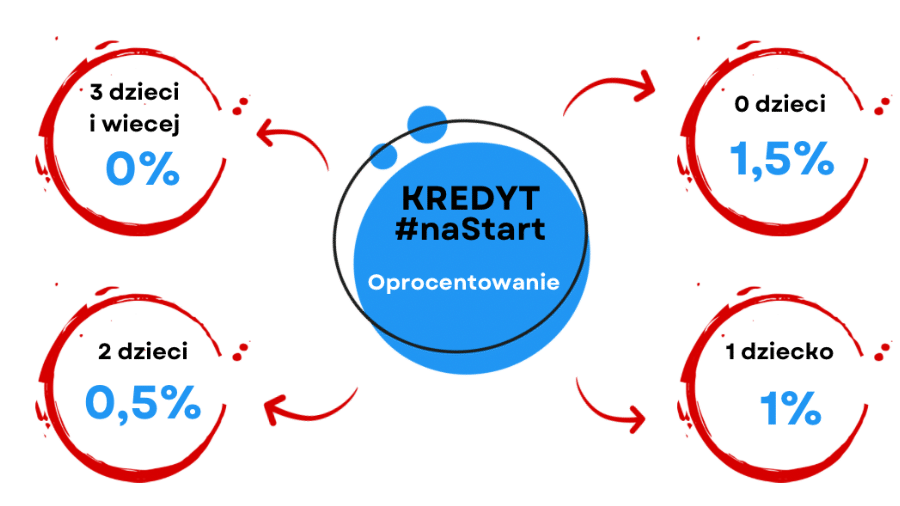

Wysokość dopłat

Przy zakończonym programie dla wszystkich kredytobiorców było tyle samo – kredyt 2%. Właściwie powinienem napisać, że dopłata niwelowała odsetki od standardowego kredytu i zmniejszała ja do poziomu odsetek tak, jak byśmy zaciągnęli kredyt z oprocentowaniem 2%. To tak w uproszczeniu.

Na jakie oprocentowanie możemy liczyć przy kredycie naStart? Projekt ustawy zakłada tak:

W tym ostatnim przypadku teoretycznie odsetki mogłyby wynosić zero. Czyli tak naprawdę spłacacie sam kapitał (pożyczony kredyt bez odsetek). Oczywiście, jeżeli zmieścicie się w limitach kwotowych przypadających na poszczególną ilość osób, o czym pisałem wcześniej. Oprocentowanie 0% byłoby to możliwe, gdyby oprocentowanie kredytu było na poziomie wskaźnika średniej kwartalnej stopy procentowej – bo od tego wskaźnika będą uzależnione dopłaty. W rzeczywistości raczej poziomu 0% nie osiągnie.

Na początku funkcjonowania Bezpiecznego kredytu 2% część banków udzielała kredytów z oprocentowaniem równym wskaźnikowi, więc faktycznie było to 2%. Później się to trochę zmieniało na niekorzyść dopłat, ale nie były to jakieś specjalnie duże różnice.

Podsumowując: jest szansa, że rodzina z trójką dzieci, która zaciągnie kredyt nie większy niż 600.000 faktycznie będzie płaciła „groszowe” odsetki od kredytu (otrzyma spore dopłaty). W praktyce jednak ze względu na ograniczenia kwotowe (najbardziej poszkodowani będą single bez dzieci) kredyty będą wyższe od kwot, do których będą dopłaty. Więc realne oprocentowanie w większości przypadków będzie wyższe od tych 1,5% – 0%.

Limity powierzchni i dochodu – obcinanie dopłat

Niestety projekt ustawy o kredycie mieszkaniowym na start zakłada też sytuacje, w których wysokość dopłat do rat kredytu może zostać zmniejszona. Obcinka dopłaty jest możliwa w dwóch sytuacjach. Pierwsza, kiedy powierzchnia nabywanego mieszkania przekroczy wymagany limit. Każdy przekroczony 1 m2 powierzchni to zmniejszenie dopłaty do raty o 50 zł. Limity powierzchni wyglądają następująco:

- 1 osoba w gosp. domowym – 50 m2 powierzchni użytkowej,

- 2 osoby w gosp. domowym – 75 m2 powierzchni użytkowej,

- 3 osoby w gosp. domowym – 100 m2 powierzchni użytkowej,

- 4 osoby w gosp. domowym – 125 m2 powierzchni użytkowej,

- 5 osoby w gosp. domowym – 150 m2 powierzchni użytkowej,

I tak dalej… Jak widzicie każda kolejna osoba w rodzinie to 25 m2 dodatkowej powierzchni. Przykładowo: jeżeli singiel kupi mieszkanie o powierzchni użytkowej 60 m2 to przekroczy limit o 10 m2. A to z kolei będzie skutkowało obniżeniem dopłaty do raty o 500 zł (50 zł x 10 = 500).

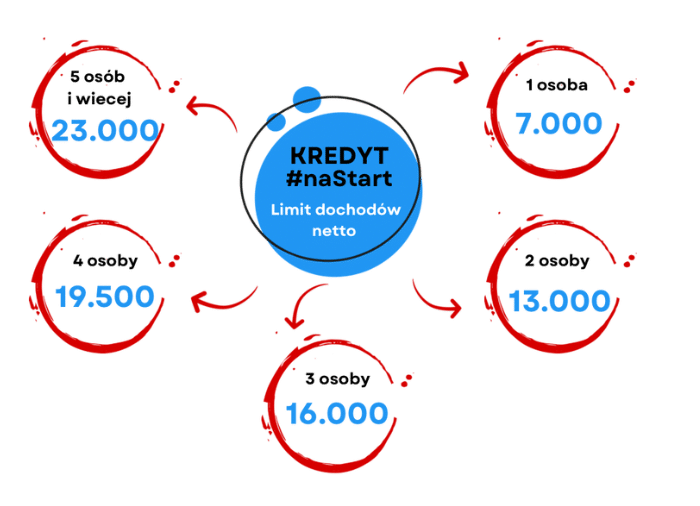

Druga sytuacja powodująca obniżenie dopłaty to przekroczenie limitu dochodów. Chodzi o dochód netto. Limity dochodów są następujące:

O ile zostanie obcięta dopłata do raty? W przypadku singla bez dzieci 50% przekroczenia. W przypadku pozostałych osób o 25% kwoty przekroczenia dochodu ponad limit. Zobrazuję to na przykładzie. Jeżeli osoba bez dzieci zarabia 8.000 zł netto, czyli 1.000 ponad limit to dopłata zostanie obniżona jej o 500 zł (50% x 1.000 = 500). W przypadku pozostałych osób przekroczenie dochodu o 1.000 zł obniży dopłatę o 250 zł.

Już na pierwszy rzut oka widać, że program znacząco preferuje większe rodziny. Dla rodzin wielodzietnych korzyści i wysokość dopłat będzie największa. Śmiem twierdzić, że nowy program kredyt naStart będzie korzystniejszy niż Bezpieczny kredyt 2%. Dla mniejszych rodzin, a w szczególności dla singli – korzyści z nowego programu nawet nie zbliżą się do tego, co oferował BK2%.

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…

12 komentarzy

Witam. Czyli, jeśli ktoś dużo przekroczy zarobki to teoretycznie dopłaty mogą być obcięte do zera tak?

Witaj Mariuszu. Dokładnie, jak napisałeś. Wg moich wstępnych szacunków i obecnego oprocentowania kredytów oraz aktualnego wskaźnika średniej kwartalnej stopy procentowej dopłata do kredytu np. dla singla dla 200.000 zł wyniesie około 800 zł. Wystarczy, że singiel przekroczy dochód netto o 1.600 zł i praktycznie traci dopłaty do rat.

Dzień dobry. Czy alimenty to też dochód i będzie to brane do limitów? Pozdrawiam Aśka

Witaj Joanno,

Projekt ustawy o „Kredycie na Start” mówiąc o dochodach powołuje się na ustawę z dnia 28 listopada 2003 o świadczeniach rodzinnych. A tam alimenty są traktowane, jako dochód.

Witam. Ciekawie piszesz i robisz dobrą robotę, gratuluję bloga. Taka kwestia nurtuje mnie. Dopłaty są do konkretnej wielkości kredytu to rozumiem. Można wziąść większy kredyt i jak wtedy to wygląda. Przykład singiel ma dopłaty do kredytu 200 tyś, a potrzebuje kredyt 500 tyś. Bierze jeden kredyt czy 2 na 200 tyś i 300 tyś, od jednego płaci ratę mniejszą, bo jest z dopłatą a od drugiego 300 tyś noramlną ratę. Czy to jakoś się łączy w jedną ratę i jeden kredyt?

Witaj Kacprze,

To wszystko będzie w ramach jednego kredytu i jednej raty. Powołując się na Twój przykład. Wyliczana jest wysokość dopłaty dla kredytu 200.000. Następnie od kredytu 500.000 wyliczana jest rata w zależności jakie jest oprocentowanie, na jaki okres bierzesz kredyt – czyli standard. Od tej raty dla kwoty 500.000 odejmowana będzie dopłata, a Ty będziesz musiał zapłacić właśnie tę ratę pomniejszoną już o dopłatę.

Dziękuję za miłe słowa o blogu 🙂

Witam!Jaka jest szansa że te program będzie wprowadzony w takim kształcie i nic się nie zmieni w międzyczasie?

Witaj Jowito,

Tego nie wie nikt, nawet sami politycy jeszcze nie wiedzą 🙂 A na poważnie – trudno jest mi przewidzieć ewentualne zmiany w projekcie ustawy. O ile przy programie bezpieczny kredyt 2% politycy mówili w miarę jednym głosem, to teraz przy programie Kredyt na Start, słyszy się różne przeciwstawne nawet opinie. Jak to mówią: 10 osób i 15 opinii 🙂

Co jakiś czas słychać różne głosy / opinie od przedstawicieli rządu, więc naprawdę nie podejmę się zgadywania, co faktycznie zostanie uchwalone i kiedy zostanie uchwalone…

Nawet dziś trafiłem na taką wypowiedź jednego z ministrów:

https://www.money.pl/gospodarka/waza-sie-losy-flagowej-obietnicy-tuska-moze-byc-tak-ze-kredytu-0-proc-nie-bedzie-7026694769244672a.html

Witam. W tym programie też nie będzie można wynająć kupionego mieszkania, bo trzeba będzie zwracać dopłaty?

Witaj Jakubie.

Tak, zgadza się… Nie będzie można wynająć mieszkania, podobnie jak było przy programie Bezpieczny kredyt 2%.

Ale nie zgadza się to co napisałeś o zwrocie. Podobnie jak przy BK2% tu też projekt ustawy nie zakłada zwrotu dopłat. Po prostu tracisz dopłaty od momentu, kiedy wynajmiesz mieszkanie. Wcześniej otzymanych dopłat nie zwracasz.

Cześć! A czy ten program wejdzie wogóle w życie. Czytałem, że nie mogą się dogadać w rządzie.

Cześć Grzegorzu. Tego na razie nie wie nikt… Podejrzewam, że nawet rządzący jeszcze tego nie wiedzą 😉 co napisałem kilka komentarzy wyżej.