Wkład własny to temat rzeka… Miałem od Was dużo pytań związanych z wkładem własnym, dlatego pozwoliłem sobie na napisanie paru zdań na ten temat. No może trochę przesadziłem z tym „paru zdań”… Temat jest naprawdę poważny – więc postaram się Wam dokładnie wyjaśnić zagadnienia związane z wkładem własnym – jakiego wkładu banki wymagają, komu i kiedy musimy wpłacić własne środki oraz kilka innych kwestii.

Niestety bez wkładu własnego ciężko o kredyt hipoteczny, jak w tym kawale:

Kredyt hipoteczny a wkład własny

Czy starając się o kredyt hipoteczny musimy mieć jakikolwiek wkład własny? Tak, musimy, jeżeli nie mamy innego zabezpieczenia. Minimum 10%, a doliczając do tego inne opłaty (notariusz, prowizja bankowa, prowizja dla biura nieruchomości) to wspomniane 10% nam nie wystarczy.

Wkład własny to środki, które musimy wpłacić sprzedającemu tytułem części ceny za mieszkanie czy dom. Banków nie interesują tak naprawdę inne koszty, np. notariusza. Skoro kupujesz mieszkanie to oprócz wkładu własnego musisz mieć na notariusza i inne opłaty – może upraszczam i robię to w sposób cyniczny, ale takie jest rozumowanie banków. Piszę o tym, ponieważ często ktoś myśli sobie, uzbierałem 10% i mogę startować po kredyt hipoteczny. Zgoda, tylko warto jeszcze podliczyć sobie wszystkie inne koszty transakcji:

Prowizja bankowa – od zera do nawet 5%

Prowizja dla biura nieruchomości – 2-3% + VAT

Opłaty notarialne – sam podatek PCC (jeżeli kupujesz używaną nieruchomość na rynku wtórnym) to 2% do tego wynagrodzenie notariusza.

Czasami może się okazać, że oprócz 10% wkładu własnego trzeba mieć dodatkowe 4-8% na opłaty. Trochę się rozpisałem, ale tylko zasygnalizowałem, że jeżeli posiadacie oszczędności w wysokości tylko 10% ceny zakupu, to może Wam zabraknąć na inne opłaty.

Wkład własny w 2018

Każdy bank ma inną politykę w tym zakresie. Aktualnie, w 2018 roku, poszczególne banki wymagają następującego poziomu wkładu własnego:

|

Wymagany wkład własny |

Bank |

| 10% | Alior Bank, BZ WBK, Deutsche Bank, Eurobank, Getin Bank, Bank Millennium, Bank Pekao, PKO BP, Raiffeisen Polbank |

| 20% | BGŻ BNP Paribas, BOŚ, ING, Bank Pocztowy |

Tabela przedstawia takie standardowe zasady. Niestety w indywidualnych bankach i sytuacjach może być inaczej. Na przykład jeżeli chcesz kredyt walutowy w Pekao, to minimalny wkład własny wzrośnie do poziomu 30% (przy okresie kredytowania 15 lat), a nawet 40% (dla kredytu na 20 lat). Jeżeli prowadzisz działalność gospodarczą to Deutsche Bank poprosi Cię o co najmniej 15% wkładu. Nie będę tu jednak rozpatrywał wszystkich przypadków. Sygnalizuję tylko, że w indywidualnych sytuacjach banki mogą poprosić o większy wkład niż podany standard w tabelce powyżej.

Wkład własny a wycena nieruchomości

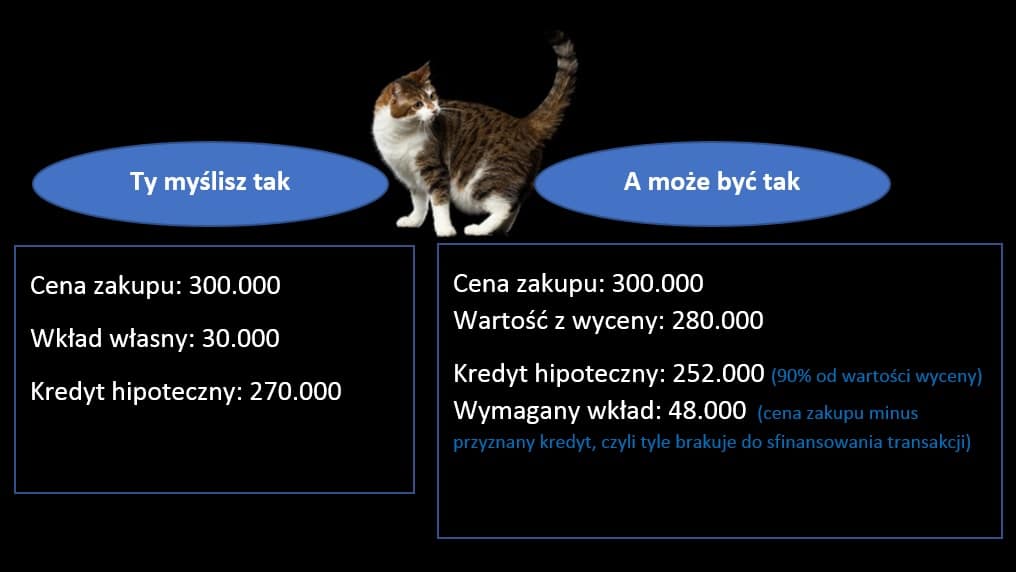

A teraz odwrócę kota ogonem. Ujmę to inaczej. Skoro dany bank wymaga wkładu własnego 10% to oznacza, że skredytuje 90%. Prawda? Matematyka. I tu przechodzimy do sedna problemu, który już wielu kredytobiorców przerabiało, wkurzając się na rzeczoznawców bankowych. Tak właśnie to wygląda. Bank udzieli kredytu do 90%, ale wartości nieruchomości oszacowanej przez rzeczoznawcę, a to wcale nie musi odpowiadać cenie, którą płacimy.

Cena zakupu nieruchomości to nie to samo co jej wartość.

Banki szacują wartość nabywanej przez nas nieruchomości. W końcu będzie ona zabezpieczeniem kredytu hipotecznego. Porównują cenę transakcji z operatem szacunkowym (wyceną) i przyjmują niższą z tych wartości. I właśnie od tej wartości uzależniona jest wysokość kredytu hipotecznego. Jeżeli wycena będzie niższa od ceny zakupu to bank udzieli mniejszego kredytu i tym samym będziecie musieli zainwestować więcej środków niż się spodziewaliście. Przykład? Proszę bardzo, to tak apropos odwracania kota ogonem 😉

Ech… szkoda, że przy wycenie banki nie widzą nieruchomości oczami urzędów skarbowych, wtedy kredytowałyby 100% 😉 Pamiętacie? Kiedyś taki mem krążył w sieci…

Wkład własny – komu wpłacasz

Wkład własny wpłacasz zawsze stronie sprzedającej: deweloperowi, spółdzielni mieszkaniowej czy osobie prywatnej, jeżeli nabywasz nieruchomość na rynku wtórnym. Wkładu własnego nie wpłacamy do banku, który udziela nam kredytu hipotecznego. Wpłacamy sprzedającemu.

Wkład własny – kiedy wpłacasz

Kiedy wpłacić wkład własny? To zależy od ustaleń pomiędzy Tobą, a sprzedającym. Pamiętajcie: banki wymagają, żeby własne środki zapłacić dopiero przed uruchomieniem kredytu. Pamiętajcie: banki nie wymagają, żeby wkład własny był przekazany sprzedającemu przed złożeniem wniosku o kredyt. Dlaczego o tym piszę? Każda wpłata przez Was, jeszcze przed przyznaniem kredytu hipotecznego to zawsze jakiś element ryzyka. Co będzie, jeżeli kredyt nie zostanie przyznany? Pisałem o tym w zadatek a zaliczka – jak nie stracić.

Dlatego też nie ma potrzeby, żebyście cały wkład własny wnieśli już przy umowie przedwstępnej. Żaden bank tego nie wymaga! Ale oczywiście rodzi się pytanie: co na to sprzedający. Na co się zgodzi? Oczywistym jest, że „blokując” dla Was mieszkanie będzie chciał jakąś zaliczkę lub zadatku. I tu jest dla Was pole do negocjacji. Załóżmy, że Wasz wkład własny wynosi 60.000 złotych. Z punktu widzenia banku i procedur kredytowych – do czasu uruchomienia kredytu nic nie musicie wpłacać… ciekawe czy sprzedający pójdzie na taki układ 😊. Możecie jednak ponegocjować ze sprzedającym i wpłacić mu przy umowie przedwstępnej np. 5.000, 10.000 czy inną kwotę i nie musi to być całe Wasze 60.000.

Co z resztą wkładu własnego? W przypadku rynku pierwotnego możecie wpłacić później (np. po przyznaniu kredytu) lub tuż przed uruchomieniem kredytu, jeżeli oczywiście na takie terminy zgodzi się deweloper. W przypadku rynku wtórnego resztę możecie wpłacić w dniu aktu notarialnego przenoszącego własność (potocznie mówiąc końcowego aktu notarialnego).

Jak udokumentować wkład własny

Ok. Wpłaciliśmy wkład własny sprzedającemu i jak go w banku udokumentować? Udokumentowanie wpłaty wkładu własnego sprzedającemu najczęściej odbywa się na dwa sposoby:

Potwierdzenie przelewu – jeżeli przelaliśmy środki na konto sprzedającego wystarczy pokazać w banku potwierdzenie przelewu. Nie ma znaczenia, czy to rynek wtórny czy pierwotny. Pokazujemy przelew na konto dewelopera czy osoby sprzedającej nam mieszkanie i to wystarczy do uruchomienia kredytu hipotecznego.

Potwierdzenie przez sprzedającego – to dotyczy najczęściej transakcji na rynku wtórnym. Bardzo rzadko się zdarza na rynku pierwotnym, ponieważ deweloperzy żądają wpłaty na konto. Często część pieniędzy (zadatek, zaliczkę) wpłacamy już przy zawieraniu umowy przedwstępnej, a sprzedający potwierdza, że przyjął je od nas. Później raz jeszcze potwierdza przyjęcie środków w umowie końcowej.

Załóżmy, że ze wspomnianych wcześniej 60.000 złotych, 20.000 wpłaciliście na samym początku tytułem zadatku przy umowie przedwstępnej. Resztę 40.000 będzie musieli wpłacić dopiero przy akcie notarialnym przenoszącym własność. Jak w takim razie w banku udokumentujecie cały wniesiony wkład własny? Całe 60.000 złotych? To zależy, jak ustalicie ze sprzedającym zapłatę reszty pieniędzy, tj. 40.000.

Jeżeli umówicie się na gotówkę u notariusza, to sprzedający w akcie końcowym potwierdzi, że otrzymał od Was 60.000, na które składa się 20.000 przy umowie przedwstępnej oraz 40.000 zapłacone w dniu aktu notarialnego przenoszącego własność. Bank zobaczy w akcie notarialnym oświadczenie sprzedającego, który otrzymał od Was 60.000 i to wystarczy do uruchomienia kredytu hipotecznego.

Możecie też ustalić ze sprzedającym, że 40.000 będzie płacone przelewem na konto po akcie notarialnym. Wówczas sprzedający potwierdzi w akcie tylko otrzymane wcześniej przy umowie przedwstępnej 20.000. Wy zrobicie później przelew 40.000 na konto sprzedającego wskazane w akcie notarialnym. W banku oprócz aktu notarialnego pokażecie też potwierdzenie tego przelewu. I to wszystko. Wykazaliście wpłacony cały wkład własny i bank uruchamia kredyt.

Kredytowanie kosztów

Wracając jeszcze do tej wyceny. Jeżeli bierzecie kredyt na maxa – 90%, 80% w zależności od banku to ciężko będzie „upchać” tu jeszcze jakieś dodatkowe koszty. Jak wspomniałem, jeżeli bank kredytuje 90% wartości nieruchomości i tyle kredytu zaciągacie, to skredytowanie jeszcze np. prowizji bankowej graniczy z cudem. Dlaczego? Bo bank nie może udzielić kredytu większego niż dopuszczalna wartość (np. 90% czy 80%). Doliczenie prowizji do kredytu, żeby nie płacić jej gotówką, spowoduje, że 90% zostanie przekroczone.

Przykład

Wartość mieszkania wynosi 100.000.

Wkład własny 10% czyli 10.000

Kredyt hipoteczny 90.000

Prowizja bankowa 2% czyli 1.800

Jeżeli skredytujemy prowizję to kwota kredytu wyniesie 91.800, czyli 91,8% wartości nieruchomości. Na coś takiego bank udzielający kredytu do 90% wartości nieruchomości się nie zgodzi. Żeby skredytowanie prowizji było możliwe, wycena mieszkania musiałaby opiewać na 102.000. Wtedy 90% od 102.000 da nam 91.800 i wszystko będzie ok – bank nie przekroczy wskaźnika 90%. Takie rzeczy się zdarzają i to wcale nie tak rzadko. Na szczęście nie jest prawdą, że banki tylko zaniżają wartości nieruchomości. Zdarza się, że kupowaną przez Was nieruchomość bank wyceni na więcej niż płacicie.

Pamiętajcie jednak: minimalny wkład własny na poziomie 10% zazwyczaj nie wystarcza. 10% wkładu – OK – warunek dla banku macie spełniony, ale musicie podliczyć wszystkie koszty transakcji: opłaty notarialne czy prowizje lub bankowe. Dzięki temu będziecie wiedzieli ile faktycznie pieniędzy potrzebujecie. Doliczając ewentualne koszty kredytu (jeżeli nie są kredytowane), opłaty notarialne, wycenę nieruchomości i inne – często okazuje się, że musimy posiadać więcej pieniędzy niż wspomniane 10% wkładu własnego.

Wkład własny – budowa domu

Trochę inaczej wygląda sprawa wkładu własnego przy budowie domu lub przy kredycie hipotecznym przeznaczonym tylko na remont. Tutaj wartość działki czy wartość nieruchomości, którą chcecie wyremontować jest traktowana, jako wkład własny. Jeżeli wycena będzie na odpowiednim poziomie, bank nie będzie wymagał od Was zaangażowania dodatkowych środków, będzie można skredytować całość inwestycji. [dopisano ten akapit w dniu 08.10.2018 w odpowiedzi na Wasze pytania]

Wkład własny 2019

W 2019 roku banki praktycznie nie zmieniły podejścia do wymogu wkładu własnego. Dalej wymagają tyle samo, co w 2018 roku. Zerknijcie proszę na tabelkę wcześniej, którą zamieściłem – dane są w dalszym ciągu aktualne. [dopisano ten akapit w odpowiedzi na Wasze pytania 01.04 2019 i nie jest to prima aprilis :)]

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…

232 komentarze

Witam! Kiedy muszę wpłacić najpóźniej wpłacić wkład własny?

Witaj Przemku,

Najpóźniej przed uruchomieniem kredytu. Bank będzie wymagał potwierdzenia, że wniosłeś swój wkład.

Czy może mi Pan polecić doradcę w Bydgszczy.

Pozdrawiam i będę wdzięczny.

Tadeusz

O

Ø

Witam,

W Bydgoszczy znam dobrego, którego z pełnym przekonaniem mogę polecić. Namiary wysłałem na podanego maila.

Również pozdrawiam

„Żeby skredytowanie prowizji było możliwe, wycena mieszkania musiałaby opiewać na 102.000. Wtedy 90% od 102.000 da nam 91.800 i wszystko będzie ok – bank nie przekroczy wskaźnika 90”

Czy w tym przykładzie uwzględniono dwuprocentową prowizję dla banku, które będzie wtedy wynosiła 1836zł? Po dodaniu jej do 90% wartości nieruchomości (91800zł), suma udzielonego kredytu wynosi 93636zł co ponownie przekłada się na finansowanie przez bank 91,8% inwestycji.

Witaj Piotrze,

Przyjąłem kwotę kredytu 90.000 powiększoną o prowizję 2%. To w sumie daje 90.000 + 1800 = 91800. Czyli kwota kredytu 90.000 i do tego doliczona prowizja.

Cześć,

Polecisz jakiego doradcę kredytowego z Ostrowa Wielkopolskiego?

Cześć,

W Ostrowie Wlkp. znam dobrego dobrego doradcę kredytowego. Namiary wysłałem na podanego maila.

Zna Pan może i czy może polecić dobrego doradcę z okolic Warszawy?

Witaj Małgosiu,

W Warszawie znam kilku dobrych zaufanych doradców kredytowych, których mogę polecić z pełnym przekonaniem. Wysłałem Tobie namiary na podanego maila.

PS: Śmiało na blogu możemy mówić sobie na „TY” 🙂

Witam Robercie,

Czy ja również mogłabym prosić o polecenie doradcy z Warszawy?

Z góry dziękuję,

Milena

Witaj Mileno – kontakt do zaufanego doradcy z Warszawy wysłałem właśnie na maila. Pozdrawiam

Ogólnie dobrze jest mieć jak największy ten wkład własny. Zresztą jak już zaczniemy oszczędzać na ten wkład, to odczujemy że im większa ta kwota, tym jesteśmy w stanie więc na ten konkretny cel odłożyć. A im więcej odłożymy tym lepiej, bo mając większy wkład własny niż np. 10% będziemy mogli liczyć na bardziej korzystne warunki ze strony banku.

Panie Robercie, jeśli nie wpłaciłem sprzdającemu jeszcze pieniędzy to jak można udokumentować przed bankiem wkład własny, czy wyciąg z banku wystarczy? Mam część środków na 2 lokatach i część na zwykłym koncie. Czy wydruki z tych lokat i konta będą ok? W jakim momencie muszę bankowi pokazać, że mam wkład własny? Z poważaniem

Witaj Robercie,

Nie zawsze banki wymagają udokumentowania wkładu własnego. Domniemają, że skoro kupujesz nieruchomość to posiadasz środki. Choć czasami przy większych kwotach, faktycznie mogą poprosić o potwierdzenie wkładu własnego.

Jeżeli bank poprosi o takie potwierdzenie to zazwyczaj trzeba będzie pokazać wyciąg bankowy, że dana kwota jest na rachunku. Zapytaj wtedy w banku czy kilka wyciągów (m.in. z lokat) będzie OK. Z mojego doświadczenia mogę powiedzieć, że nie zawsze to wystarczy. Teoretycznie możesz wygenerować wyciąg z konta, przelać pieniądze na inne konto i pobrać kolejny wyciąg 😉 – zmierzam do tego, że prawdopodobnie będziesz musiał pokazać jeden wyciąg ze wszystkimi wymaganymi przez analityka środkami. Kilka wyciągów nie koniecznie bank zaakceptuje. Ale jak napisałem wcześniej, jeżeli zostaniesz poproszony o udokumentowanie wkładu własnego zapytaj w banku w jakiej formie ma to być.

Pozdrawiam

Witam,

Ja również bardzo proszę o kontakt do dobrego doradcy kredytowego z okolic Warszawy a najlepiej bliżej Nowego Dworu Mazowieckiego.

Pozdrawiam

Łukasz

Witaj Łukaszu – wysłałem kontakt do dobrego doradcy kredytowego z Warszawy na maila.

Również pozdrawiam

Witam,

Bardzo wiele wyjaśnił mi Pana artykuł i dziękuję za to. Czy tak jak inni mogę prosić o kontakt do dobrego doradcy kredytowego z Warszawy na maila.

Pozdrawiam

Witaj Gosiu, przesłałem namiar na dobrego doradcę kredytowego z Warszawy.

Również pozdrawiam

Co w sytuacji gdy przy umowie końcowej wpłacamy pozostały wkład własny na konto banku, w którym sprzedający mają kredyt hipoteczny na tę nieruchomość, a nasz bank z różnych przyczyn cofa przyznany nam kredyt? Czy jest szansa na odzyskanie wkładu?

Witaj Mateuszu,

Częściowa spłata kredytu wiąże się z tym, że po zaksięgowaniu, bank nie zwróci już wpłaconej kwoty kredytobiorcy. Dlatego też, jeżeli sprzedający nie będzie posiadał „wolnej gotówki”, żeby zwrócić Tobie, to nie będzie mógł liczyć na to, że bank zwróci mu pieniądze – żeby mógł się z Tobą rozliczyć. Dlatego też w takich sytuacjach najlepiej jest wpłacać wkład własny na ostatnią chwilę.

Nie znam kwot, ale rozumiem, że nie ma innego wyjścia? Żeby np. sprzedający obniżył saldo zadłużenia na swoim kredycie – tak, żeby Twój kredyt wystarczył na spłatę starej hipoteki?

Najgorsze jest to, że ten procent wymaganego wkładu własnego rośnie z każdym rokiem… Tak nie powinno być, naprawdę… Nigdy nie zapomnę czasów, gdy wkład własny w ogóle nie był wymagany 🙂

Niby tak, ale nie do końca… Globalnie patrząc im większy wkład własny tym mniejsze ryzyko, a to przekłada się na mniejsze ryzyko w sektorze bankowym, a to skutkuje zdecydowanie bezpieczniejszą sytuacją gospodarczą szczególnie w kryzysie(w końcu prawdopodobieństwo, że bank czy jakiś podmiot upadnie jest mniejsze, co pociąga za sobą A B C D). Tak mocno w skrócie oczywiście 😉

Witam Robercie . Mam pytanie dotyczące wkładu własnego. Jeżeli mam zamiar ubiegać się o kredyt hipoteczny powiększony o kwotę kredytu na wykończenie to od jakiej kwoty płacę wkład własny samej nieruchomości czy tej powiększonej o środki na wykończenie. Pozdrawiam

Witaj Patrycjo,

To zależy od banku. W większości banków standardem jest, że bank policzy wkład własny od całości inwestycji: zakup + wykończenie. W nielicznych przypadkach/bankach, jeżeli wartość mieszkania z wyceny będzie odpowiednio duża – wówczas wkład własny może być policzony tylko od ceny zakupu. Pozdrawiam

Witam,

czy istnieje możliwość wpłaty wkładu własnego ( wymagane min 10 % ) przed uruchomieniem kredytu , a drugą część ( dobrowolne 10 % ) jako ostatnia transze dla dewelopera?

Pozdrawiam

Witaj Kamilu,

Obawiam się, że nie będzie takiej możliwości. Oczywiście można spróbować rozmawiać z bankiem, żeby się zgodził. Standardem jest, że kredytobiorca na początku wpłaca cały swój wkład a bank „zamyka” transakcję. Decyzje o tzw. naprzemiennym finansowaniu… Ty/bank, Ty/bank podejmowane są indywidualnie w każdym przypadku.

Należałoby to sensownie wytłumaczyć – dlaczego Twoja transza, jako wkład własny na końcu. Pokazać, że dysponujesz tymi środkami. Nie wiem dlaczego tak chcesz zrobić, np. kończy się lokata itp. ale należałoby to w banku dobrze uzasadnić.

Ale, jak napisałem na początku małe szanse, że bank się zgodzi, żebyś Ty płacił na końcu. Gdyby Twoje środki były przedostatnią częścią dla dewelopera – byłoby łatwiej, choć też większość banków miałaby opory przed taki rozwiązaniem. Pozdrawiam

Witam Panie Robercie,

Ja również stoję przed decyzja zaciągnięcia kredytu i mam pewne wątpliwości.

Posiadam 20% wkładu własnego i deweloper wymaga na wpłatę tych środków w przeciągu 14 dni od podpisania umowy deweloperskiej.

Kiedy najlepiej udać się do doradcy kredytowego ? Już teraz kiedy do podpisania umowy deweloperskiej mam prawie miesiąc (więc do przelania środków prawie 6 tygodni)

Czy może dopiero jak przeleje te środki deweloperowi ?

Dodatkowo mam pytanie odnośnie opłat kredytowych, na jakim etapie i w jakim terminie będę musiał je pokryć ? Nieruchomość która planuje zakupić będzie oddana dopiero za 1.5 roku a kolejny transz (kolejne 20%) bank będzie musiał przelać pod koniec sierpnia tego roku, czy dopiero przed wpłatą banku będę musiał opłacić prowizję banku czy może wcześniej?

A może lepiej w ogóle poczekać z kredytem i starać się o niego dopiero w sierpniu?

Witaj Davidzie,

Na blogu proszę mówmy sobie wszyscy po imieniu 🙂

Już chyba korespondowaliśmy mailowo w trochę innej sprawie.

Co do tego, kiedy starać się o kredyt: aktualnie w bankach są dość spore kolejki, zwłaszcza w tych, które mają atrakcyjną ofertę. Żeby „wyrobić się” na czas, tj. do końca sierpnia warto składać wniosek najpóźniej na początku lipca.

Biorąc pod uwagę ewentualne niespodzianki lub zmianę decyzji (jednak inny bank) już właściwie w czerwcu rozpocząłbym starania o kredyt. Lepiej mieć trochę zapasu na nieprzewidziane ewentualności.

Co do prowizji i opłat – większość banków pobiera je w dniu uruchomienia kredytu. Oczywiście np. opłata za wycenę, jest pobierana wcześniej, na etapie analizy wniosku, ale największe opłaty – prowizja/ ewentualne ubezpieczenia, dopiero na końcu przy wypłacie kredytu.

Pozdrawiam

Witam ,potrzebuje dobrego doradcę z Inowrocławia, czy ty Robercie mozesz mi kogoś polecić.

Dziekuje

Miłego dnia.

Witaj Moniko,

Niestety w Inowrocławiu nie znam 🙁 Najbliżej Twojego miasta to w Toruniu znam bardzo dobrego doradcę. Nie wiem czy nie za daleko, ale niezobowiązująco wysyłam kontakt na maila, jeżeli będziesz chciała skorzystać. Miłego dnia 🙂

Dzień Dobry

Ja mam następującą sytuację. Odłożone 75% środków własnych (gotówka na lokacie) na wkład, natomiast na resztę niestety zapewne kredyt. Czy to zmienia jakoś nastawienie banku? Pożyczają mi mniejsze pieniądze na krótszy czas czyli mniej zarabiają ale też nie stracą zbyt wiele w razie jakiś problemów.

Ogólnie też mało znalazłem (lub nie wiem jak szukać) odpowiedzi na właśnie sytuację kiedy wkład własny jest większy niż 10/20% czy to w ogóle możliwe? Sensowne?

Przykładowo gdy chciałbym wziąć kredyt na 150 000 lepiej zabezpieczyć go 10% wkładem czy właśnie całościową kwotą? Można?

Przepraszam za być może „zielone” pytania ale kto pyta, nie błądzi

Dziękuję 🙂

Witaj Szymonie,

Większy wkład własny daje możliwość uzyskania lepszych warunków kredytu. Jednak każdy bank ma inną politykę cenową w tym zakresie. Kilka aspektów ogólnie poruszę poniżej, choć tak naprawdę należałoby skalkulować konkretną sytuację. Doradca kredytowy powinien zweryfikować Twoją konkretną sytuację i zaproponować najlepsze opcje.

Na pewno, ogólnie mówiąc, największa różnica w oprocentowaniu kredytu jest pomiędzy 10% a 20% wkładu własnego. Przy wkładzie własnym powyżej 20% niektóre banki udzielą kredytu hipotecznego z takim samym oprocentowaniem, jak przy wkładzie własnym 20%. Dodatkowo przy wkładzie własnym 10% pojawiają się dodatkowe koszty – tzw. ubezpieczenie niskiego wkładu własnego.

Są banki, które wymagają minimum 20% – wówczas, jeżeli masz mniej, w ogóle oferty tych banków nie są dla Ciebie dostępne (a być może te oferty byłyby dla Ciebie najlepsze).

Kolejny aspekt to kwota kredytu. Im większy wkład własny, tym mniejszy kredyt. Kilka banków (np. Pekao, PKO BP) uzależnia oprocentowanie kredytu hipotecznego od wysokości kredytu – im mniejszy kredyt tym gorsze warunki (wyższe oprocentowanie kredyt). To też w niektórych sytuacjach warto kalkulować. Może się okazać, że „dokładając” wkład własny, przekraczasz pewien próg (niższy kredyt) i wchodzisz w gorszą ofertę z wyższym oprocentowaniem.

Oczywiście uważam, że jeżeli jest taka możliwość to warto zaciągać jak najniższy kredyt 🙂 zostawiając sobie trochę środków na przysłowiową czarną godzinę.

Nie za bardzo rozumiem Twojego ostatniego pytania. W zależności od wkładu własnego kwota kredytu będzie inna. Wspomniane przez Ciebie 150.000 kredytu na pewno nie będzie w tej samej wysokości przy różnym wkładzie własnym. Jeżeli zainwestujesz więcej swoich środków to kredyt będzie mniejszy i odwrotnie – jeżeli uiścisz mniej wkładu własnego to musisz zaciągnąć większy kredyt na zakup.

Pozdrawiam

Witam, udało nam się otrzymać kredyt hipoteczny. Nieruchomość nabywamy z rynku pierwotnego i zapłaciliśmy już 10 % wartości mieszkania. Ponieważ kredyt braliśmy także na wykończenie, mam wątpliwość, komu i kiedy musimy dopłacić resztę wkładu? Tzn tę część, która dotyczy kredytu na remont? Będę wdzięczna za odp. Dziękuję!

Witaj Agnieszko,

Zazwyczaj bank chce, żeby wpłacić tą część wkładu własnego do dewelopera. Wam później przeleje całą kwotę na wykończenie na Wasze konto.

Tak zazwyczaj się to odbywa, ale zapytaj lepiej w banku.

Pozdrawiam

Witam. Robercie czy banki zawsze proszą o pokazanie wkładu własnego. Chodzi o taką sprawę, że przy umowie przedwstępnej wpłacam 5 tyś, a przy końcowej 45 tyś. I czy bank będzie chciał zobaczyć że ten wkład własnym 45 tyś. mam np na koncie. Pozdrawiam Tomek

Witaj Tomku,

To zależy od banku, czasami też od konkretnej sytuacji. Większość banków jednak nie powinna wymagać potwierdzenia, że posiadasz wkład własny, zwłaszcza w takiej kwocie. Ale czasami się zdarza, że analityk prosi. A w jakim banku będziesz składał/złożyłeś wniosek o kredyt?

Również pozdrawiam

Witam,w najblizszym czasie

Z chlopakiem powinnismy wplacic wklad wlasny w wysokosci 30%nieruchomosci, co bedzie wynosilo ponad 100tys.zl. Mamy wspolne konto.Czy ten przelew zostanie opodatkowany?czy ppwinnismy ta kwote rozbic na mniejsze kwoty?

Witaj Paulino,

Najlepiej zapytać Urząd Skarbowy. Gdybyście mieli osobne rachunki powiedziałbym, że najbezpieczniej byłoby zrobić przelewy z osobnych kont – wówczas każda z osób dokumentuje swój wkład własny z własnych środków (z własnego rachunku). Przy wspólnym rachunku – teoretycznie na Waszym koncie są Wasze pieniądze…. ale nie miałem takiej sytuacji. Dla banku nie będzie miało to znaczenia, ale ewentualne kwestie podatkowe to inna sprawa – zapytajcie lepiej w US.

Witaj Robercie 🙂 Chcemy z chłopakiem wziąć kredyt, natomiast cały wkład własny wniosłabym tylko ja. Czy istnieje możliwość, aby w takim przypadku tylko chłopak spłacał potem kredyt? Nie mamy wspólnego konta.

Witaj Patrycjo,

Jeżeli razem zaciągacie kredyt to odpowiadacie solidarnie za dług. Bank może dochodzi roszczeń od każdego kredytobiorcy. Dla banku nie ma znaczenia, z jakiego konta będzie spłacany kredyt. Ale dla urzędu skarbowego teoretycznie może mieć to znaczenie 🙂 Wszystko zależy od tego w jakich udziałach nabędziecie mieszkanie, czy Twój wkład własny pokrywa część ceny odpowiadający Twojemu udziałowi – i to samo z kredytem. Należałoby to dokładnie przeanalizować.

Witaj Robercie, jeżeli mam wkladu np 100.000 a mieszkanie kupuje za 240000 to czy biorac kredyt hipoteczny 140.000 i majac dodatkowo 10 tys na jakies oplaty zwiazane z wzieciem kredytu czy to mi wystarczy ?

Witaj Damianie,

Jeżeli masz na myśli tylko same opłaty kredytowe to 10 tys. z pewnością wystarczy. W zależności od banku, na który się zdecydujesz:

prowizja/ubezpieczenie – od 0 zł do ok. 4500 zł

wycena nieruchomości – od 0 zł do ok. 400-500 zł

ubezpieczenie mieszkania – ok. 150-240 zł

Do tego ewentualnie musisz doliczyć opłaty u notariusza. Jeżeli kupujesz mieszkanie na rynku wtórnym to pamiętaj proszę, że sam podatek PCC (2%) wyniesie 4800 zł + pozostałe opłaty notarialne.

Witaj Robercie,

Czy ewentualny poręczyciel kredytu hipotecznego jest tak samo „prześwietlany” w BIK jak kredytobiorca ?

Jakich dokumentow od poreczyciela moze wymagac bank ?

Witaj,

Generalnie w większości banków, w przypadku kredytów hipotecznych – nie ma poręczycieli, a tzw. współkredytobiorcy, którzy solidarnie odpowiadają za dług. Oczywiście bank weryfikuje te osoby – wymaga wszystkich dokumentów: dotyczących dochodów (zaśw. o zarobkach, ewentualnie wyciągów z rachunku bankowego), dowody osobiste itp. i na pewno sprawdzi ich również w BIK.

Witaj Robercie.

Mam pytanie dotyczące ubezpieczenia pomostowego, zazwyczaj podnoszącego o 1 pp marżę do czasu wpisu do księgi wieczystej. Jak można to ubezpieczenie ograniczyć do minimum posiadając wkład własny 40%- zakup na rynku pierwotnym, klucze w marcu 2019. Bo jeżeli dobrze rozumiem, to kredyt zaczynam spłacać po jego uruchomieniu, czyli po wpłacie wkładu własnego developerowi? Czy praktykuje się wpłatę wkładu własnego w transzach.

Witaj,

Kredyt zaczynasz spłacać po jego uruchomieniu. W przypadku wypłaty w transzach, płacisz od części uruchomionej (nie od całości przyznanego kredytu). Banki zazwyczaj dopasowują ilość i wysokość transz oraz terminy do umowy z deweloperem. Pytanie jak będzie wyglądała Twoja umowa z deweloperem. Widzę, że termin jest dość odległy (03.2019), podejrzewam więc, że deweloper będzie chciał otrzymywać środki w transzach.

Ubezpieczenie pomostowe stosowane jest do czasu wpisania hipoteki przez sąd wieczystoksięgowy. Wpis hipoteki może nastąpić dopiero, kiedy jesteś właścicielem nieruchomości, tj. po akcie notarialnym przenoszącym własność.

Żeby maksymalnie ograniczyć koszt ubezpieczenia pomostowego należałoby uruchomić jak najwięcej kredytu jak najpóźniej. Wówczas okres od uruchomienia największych transz płatnych na samym końcu do czasu wpisu hipoteki byłby najkrótszy.

Idealnie byłoby uruchomić kredyt po akcie końcowym… 🙂 ale nie sądzę, żeby deweloper się na coś takiego zgodził.

Witam. Jestem zainteresowań B zaciągnięcie kredytu. Środki na wkład własny już posiadam,brakuje mi tylko dodatkowych środków na koszty. Jednak tu moje pytanie. Czy jeśli Mieszkanie wyceniono y np. Na 170tys. Zł cena wynosiłaby 160 czy jest szansa na ściągnięcie tych kosztów w kredyt? Posiadając wkład wysrarczajacy na pokrycie 10%wymaganego wkładu?

Witaj Emilu,

Tak, jeżeli wartość nieruchomości będzie wyższa wówczas będzie możliwość skredytowania kosztów bankowych (prowizji banku czy zamiennie ubezpieczenia).

A czy takie środki można wykorzystać na pokrycie kosztow notarialnych czy prowizji pośrednika czy w grę wchodzą tylko koszty bankowe?

W niektórych bankach można powiększyć kredyt o środki na dowolny cel, dzięki czemu można skredytować inne opłaty.

Witam Robercie, pod koniec 2019 roku podpisałem z deweloperem umowę przedwstępną na zakup mieszkania i zapłaciłem wtedy 5000 zł zadatku. W umowie zostało zapisane, że do 01.03.2020r., muszę wpłacić resztę wkładu własnego, natomiast mieszkanie ma zostać oddane dopiero w czerwcu.

Z racji tego, iż zawsze istnieje możliwość, że nie dostanę kredytu boję się zaryzykować tak dużej wpłaty.

Proszę poradź co mógłbym zrobić w takiej sytuacji, czy jest możliwość wpłaty tych środków w późniejszym terminie, czy jedyne rozwiązanie to indywidualne dogadanie się z deweloperem?

Pozdrawiam serdecznie

Witaj Pawle,

Kiedy zamierzasz wnioskować o kredyt hipoteczny?

Są banki, które mogą wydać wstępną decyzję finansową w miarę szybko – w ciągu 1-2 dni, np. Pekao. Nie jest weryfikowane wówczas zabezpieczenie kredytu (nieruchomość), ale jeżeli z mieszkaniem i deweloperem jest wszystko ok, to raczej taka decyzja „przekuwa” się później w decyzję ostateczną pozytywną i przyznaniem kredytu.

W takiej sytuacji najlepiej dogadać się z deweloperem i opóźnić termin zapłaty. Jeżeli podpisałeś już umowę deweloperską, to sprawdź czy i tak już nie ma jakieś kary za rezygnację – wówczas fakt czy wpłacisz wkład własny czy nie, nie ma już znaczenia. Deweloper musi zwrócić czy środki, które wpłaciłeś, ewentualnie potrąci karę. Jeżeli nie wpłacisz teraz wkładu i rozwiążesz umowę później i tak zapłacisz karę. Alełe, jak napisałem już – sprawdź proszę zapisy w umowie deweloperskiej.

Również pozdrawiam

O kredyt będę wnioskował prawdopodobnie dopiero w czerwcu, tzn. po oddaniu mieszkania do użytku.

Dobrze rozumiem, że w razie kłopotów z kredytem tracę tylko wpłacony zadatek w wysokości 5000 zł, a kwote wkładu własnego który mam przelać na konto dewelopera do 01.03.2020r., w powyższej sytuacji jest on (deweloper) zobowiązany do zwrotu tych środków ?

Jak napisałem wcześniej – sprawdź proszę zapisy umowy z deweloperem. Jeżeli nie ma tam żadnych innych kar wpisanych, to nic więcej nie powinno Cię to kosztować.

Panie Robercie,

Mam dość nietypowe pytanie. Kupujemy razem z narzeczoną mieszkanie i w akcie notarialnym jesteśmy współwłaścicielami, natomiast kredyt biorę wyłącznie na siebie. W związku z tym mam pytanie, czy pieniądze liczone jako wkład własny 20% muszą być przelane z mojego konta na konto dewelopera, czy też możemy się tym podzielić i wpłacić z osobnych kont?

Witaj Karolu,

Przepraszam, że tak późno odpowiadam, „umknął mi” gdzieś Twój komentarz.

Różnie do tego osoby podchodzą, ale co do zasady każde z Was powinno wpłacić osobno. W razie jakieś kontroli urzędu skarbowego na przykład, będziecie mogli wszystko klarownie udokumentować.

Dzień dobry,

Chcę wziac kredyt z mezem, wartosc nowej inswetycji to około 410 000zl. Posiadamy mieszkanie,które checmy zabezpieczyc jako wklad wlasny. Ma ono mniej wiecej wartosc 200 000zl. Wiem,ze bank jest w stanie sfinansować do 70% calej wartosci zabezpieczenia. Jaki procent wkladu wlasnego stanowi w takiej sytuacji nieruchomosc oraz czy mimo nieruchomosci zaliczkę w gotowce przy umowoe deweloperskiej placimy my,czy bank? I jak wyglada splata srodkow (gdy np wklad wlasny z mieszkania to 30%), tzn czy potem mamy oddac bankowi 30% srodkow?

Witaj Ewelino,

Rozumiem, że ten bank to Santander. Tu nie będzie wkładu własnego. Bank może skredytować 70% wartości zabezpieczeń. Czyli 70% z 610.000 tj. maksymalnie 427.000.

Rozumiem, że Wy będziecie wnioskować o 410.000, czyli tyle ile kosztuje mieszkanie u dewelopera. Nie napisałaś, a jaką kwotę kredytu chodzi. Jeżeli zaciągacie kredyt na całość zakupu to tu już nie ma mowy o wkładzie własnym, ponieważ wszystko kredytuje bank. W takiej sytuacji musicie porozmawiać z deweloperem, że wszystkie środki będą pochodziły z kredytu hipotecznego i zostaną wpłacone dopiero po przyznaniu kredytu. Nie będzie żadnej zaliczki w gotówce. No chyba, że zaciągacie kredyt mniejszy niż cena zakupu – wówczas musicie wpłacić gotówką różnicę.

Jeżeli coś źle zrozumiałem doprecyzuj proszę, o jaką kwotę kredytu chodzi?

Witam 🙂

Czy polecisz jakiegoś doradcę z Siedlec?

Witaj Ewo 🙂

Niestety w Siedlcach nie znam doradcy, którego mógłbym Tobie polecić.

Panie Robercie,

Chciałbym sie spytać o sytuacje raczej rzadką – kredyt hipoteczny nie bedzie przekraczał 40% wartości mieszkania. Dodatkowo, płatność z deweloperem opiera się na transzach 15%/85% przy czym ta ostatnia część płatna dopiero za 13 miesięcy.

Dobrze rozumuję, iż o kredyt warto się starać dopiero za około 9-10 miesiacy? Czy wtedy omijam konieczność płatności odsetek, w innym wypadku płatnych już 'przed’ pierwszym użyciem kredytu(9-10 miesiecy od dziś)? Czy może starajać się o kredyt juz dziś, odsetki i tak płacę dopiero od jego uruchomienia za 9 miesiecy?

Przy tym wszystkim zakładam oczywiście, że teraz czy za rok nie będę miał problemów z otrzymaniem kredytu.

Wojciech

Witaj Wojtku,

Śmiało na blogu mówmy sobie po imieniu.

Odsetki od kredytu płacisz dopiero po uruchomieniu kredytu. Teoretycznie jeżeli dziś podpiszesz umowę, a kredyt (bądź pierwszą transzę) bank uruchomi za 3 miesiące, dopiero wówczas za 3 miesiące będą naliczane odsetki od uruchomionej kwoty. Do czasu, kiedy bank nie wypłaci kredytu nie ponosisz żadnych kosztów odsetkowych.

Składając wniosek o kredyt musisz mieć na uwadze jedną ważną rzecz. Po podpisaniu umowy kredytowej banki dają jakiś czas na uruchomienie kredytu, 3-6 miesięcy. Jeżeli w tym czasie nie złożysz dyspozycji uruchomienia kredytu lub transzy, wówczas umowa kredytowa wygaśnie i będziesz ponownie wnioskować o kredyt. Szukając oferty sprawdź proszę, jaki czas będziesz miał na uruchomienie kredytu. Te 13 miesięcy to odległy termin, więc raczej wnioskowanie o kredyt będziesz musiał opóźnić.

Cześć Robert,

Banki wymagają wkładu własnego w wysokości 10-20% wartości nieruchomości. Czy musi to być wniesione gotówką? Czy jest możliwość, aby bank przyjął jako wkład własny inną nieruchomość (oddany do użytkowania całoroczny dom na działce budowlanej – wartość około 250 000 PLN) oddaną pod zabezpieczenie. Wartość obu nieruchomości (kupowanej i oddanej jako dodatkowe zabezpieczenie/wkład własny) wynosi 700 000 PLN, wartość kredytu 450 000 PLN. Jeżeli jest taka możliwość, to jakie banki przewidują taki proces?

Cześć Michał,

Możesz zapytać w Raiffeisen Banku i BZ WBK.

Ja też bardzo prosiłabym o namiary na doradcę z Warszawy. Chciałabym też zapytać co może być wliczone we wkład własny? Czy np.zrobienie ogrodzenia, wyrównanie terenu, kupno projektu i adaptacja się liczy?

Witaj Małgosiu,

Ogrodzenie, wyrównanie terenu jak najbardziej wliczane jest do wkładu własnego. Zakup projektu i jego adaptacja generalnie też, choć raczej nie będzie miała wpływu na zwiększenie wartości nieruchomości.

PS: Kontakt do dobrego doradcy kredytowego z Warszawy przesłałem na maila.

Witam.Kupujemy z chlopakiem mieszkanie z rynku wtornego.Chlopak bierze kredyt pod hipoteke tego mieszkania.Mieszkanie kosztuje 200tys.160tys pochodzic bedzie z kredytu.Chlopak jest kredytobiorca.Wklad wlasny to 40tys ktore pochodzi z moich srodkow.Obydwoje mamy byc wlascicielami nieruchomosci bank chce abym byla poreczycielem w kredycie co to wlasciwie dokladnie oznacza?czy bede musiala splacac tak samo kredyt w razie czego? Mam jeszcze jedno pytanie ogolnie wkladu wlasnego mam 90tys.40tys ma isc na wklad wlasny 10tys poszlo juz zadatku dla wlascicieli czyli zostaje mi 50 tys z czego musimy oplacic notariusza,zrobic remont itp jak to pozniej oznaczyc przy notariuszu abym nie zostala z niczym wrazie rozstania badz innych zdarzen losowych.

Witaj Patrycjo,

Już odpowiadam. Na poręczyciela spada obowiązek płacenia rat w sytuacji, kiedy kredytobiorca przestaje terminowo obsługiwać kredyt.

Co do drugiego pytania nie za bardzo zrozumiałem? Rozumiem, że Ty wpłacasz te środki? Jeżeli kupujecie mieszkanie wspólnie, załóżmy po 50%, to Ty powinnaś zapłacić 1/2 ceny, czyli 100.000 i Twój chłopak drugą połowę. Chyba, że udziały będą inne.

Tak bedziemy widniec pol na pol ale kredyt bierze tylko on na 160tys moj wklad 40tys i 50 tys mam na remont notariusza itp ale co w razie rozpadu zwiazku skoro mieszkanie jest na kredyt a moj wklad to 90tys no powiedzmy ze polowa jak pozniej odzyskac swoja polowe skoro kredyt jest na niego a dla banku nie istotne jest ze dalalam pienadze na inne rzeczy.U notariusza moze jakos zapisac badz calkiem inny dokument.Pozdrawiam

Witam,

Robercie planuje zakup mieszkania od developera wartość to 293tyś. Myślałem o wkładzie własnym na początku 20%, później 30%, ale tak czytam, że 30% to niekoniecznie korzystne dla mnie bo oprocentowania są podobne do tych 20% jak piszesz. Pytanie brzmi jakie dodatkowe koszta powinienem uwzględnić oprócz wkładu własnego, oraz kiedy powinienem najpóźniej wpłacić pełny wkład własny developerowi. Dopiero po otrzymaniu kredytu? jak najszybciej? czy może to zależy od ustaleń z developerem? Kolejne pytanie, czy bank przychylniej patrzy na przyznanie kredytu jak się wpłaca wysoki wkład własny?

Witaj Krzysztofie,

Co do kosztów:

– prowizja banku (choć w większości banków może być też kredytowana), są również oferty kredytowe bez opłat początkowych, ale zazwyczaj z wyższym oprocentowaniem,

– wycena mieszkania przez bank – koszt od 0 do 400-500 zł

– umowa deweloperska,

– i na samym końcu umowa przenosząca własność (potocznie końcowy akt notarialny).

Wniesie wkładu własnego zależy od ustaleń z deweloperem. Poza wyjątkami, bank standardowo wymagają, żeby kredytobiorca wniósł pełny wkład własny przed uruchomieniem kredytu. Im później będziesz zobowiązany do wniesienia wkładu własnego, tym dłużej pieniądze możesz np. trzymać na lokacie 😉 choć przy obecnych stopach procentowych to marne pocieszenie 😀

Im wyższy wkład własny tym lepsze warunki kredytu, choć, jak napisałeś różnice pomiędzy wkładem 20 a 30 procent są znikome. Czy przychylniej patrzy – myślę, że nie będzie to miało znaczenia w Twojej sytuacji. Bez względu na wkład własny, będziesz musiał spełnić warunki dotyczące zdolności kredytowej, wiarygodności w BIK itp. Jeżeli w ocenie banku Klient, nie do końca spełnia jakiś oczekiwać związanych z procedurami i analityk się waha z podjęciem decyzji, to czasami większy wkład własny może przeważyć na korzyść.

Dzień dobry 🙂

Mam pytanie odnośnie kosztów wstępnych około kredytowych. Biorąc kredyt w wysokości 247tys (wartość mieszkania 275tys) przy minimalnym wkładzie własnym 10% – ile wyniosą mnie mniej więcej koszta początkowe ? Czy 40 tys starczy na koszty wstępne licząc już w tym wkład własny ? Czyli zostaje 13tys około na koszta dodatkowe.

Pozdrawiam 🙂

Dzień dobry 🙂

Dario, to zależy od wielu opcji.

-wkład własny: minimum 27.500

-prowizja bankowa czy ubezpieczenia – od zera do nawet 8.000 (można spróbować to skredytować)

-notariusz – nie wiem czy kupujesz mieszkanie na rynku pierwotnym czy wtórnym (sam podatek PCC przy r. wtórnym to koszt 2% – 5.000) do tego taksa notarialna i inne podatki – ok. 2.000

wycena mieszkania – 137-450 zł

Również pozdrawiam

Pozdrawiam

Cześć. Wielkie dzięki za napisanie tak pomocnego artykułu.

Czy byłbyś w stanie polecić jakiegoś doradcę w Krakowie?

Pozdrawiam serdecznie.

Witaj Igo,

W Krakowie jak najbardziej, mogę polecić dobrego doradcę. Namiary wysłałem na Twojego maila.

Również pozdrawiam

Witaj Robercie!

Mam pytanie o możliwość zaliczenia na poczet wkładu własnego mojego dotychczasowego mieszkania. Nie chciałbym go na razie sprzedawać, ale jeśli to możliwe zaproponować bankowi właśnie jako wkład własny. Czy któryś z banków obecnie dopuszcza taką opcję?

Mam też pytanie, czy mógłbyś polecić dobrego doradcę w Lublinie?

Serdecznie pozdrawiam

Witaj Jurku,

Możesz spróbować zapytać w Raiffeisen Banku i BZ WBK.

Również pozdrawiam

Witam, proszę o namiary na dobrego doradce we Wrocławiu, ewentualnie mozna skorzystac z Twoich usług kupujac nieruchomość we Wrocławiu?

Witaj,

Za chwilkę podeślę na maila namiary na dobrego doświadczonego doradcę z Wrocławia. Nie ukrywam, że na odległość trudno będzie mi zająć się sprawą. Lokalni doradcy mają już „przetarte szlaki” w oddziałach banków na miejscu. Czasami trzeba coś ponegocjować czy o coś powalczyć dla Klienta, wówczas taki bezpośredni kontakt z bankiem na miejscu bardzo się przydaje. Oczywiście nie dotyczy wszystkich banków. Doradcy znają też doskonale realia lokalnego rynku nieruchomości, zaufanych rzeczoznawców itd. Ja nie niestety we wszystkich miastach nie mam takich kontaktów.

Nie mniej jednak, jeżeli potrzebujesz jakiegoś wsparcia, masz pytania śmiało dzwoń/pisz. Postaram się pomóc czy odpowiedzieć.

Natomiast w sprawie procesowania wniosku od A do Z – wolę przekazać kontakt do zaufanego doradcy na miejscu. Dla Ciebie też będzie tak łatwiej Twoja sprawa na pewno trafi w dobre ręce 🙂 , bo jeżeli już kogoś polecam, to tylko osoby, do których mam zaufanie 🙂

Ostatnio też brałam kredyt hipoteczny, długo z mężem wybieraliśmy ale z pomocą przyszli Nam doradcy kredytowi. Bardzo pomocny, fajny artykuł.

Witaj mam pytanie dotyczące wkładu własnego. Słyszałam że 10% wkładu wlasnego bedzie tylko do końca tego roku a od przyszłego juz każdy bank bedzie wymagał 20%. Czy to prawada?

Witaj Izo,

Wymóg wkładu własnego na poziomie 20% obowiązuje od stycznia 2017 roku. Wytyczne Rekomendacji S wprowadzały wymóg wkładu własnego począwszy od 2014 r. O ile dobrze pamiętam, wyglądało to następująco:

2014 – 5%

2015 – 10%

2016 – 15%

2017 – 20%

Jak widzisz Izo, mamy rok 2018 i w dalszym ciągu spora część banków „zatrzymała się” na 10% wkładzie własnym 😉 Dlatego odpowiadając na Twoje pytanie – nie sądzę, żeby coś się zmieniło w 2019 r.

Witaj Robercie,

mam taki dylemat. Załóżmy taką sytuację, bank ocenił moją zdolność kredytową na kwotę 500 tys., chcę kupić mieszkanie (cena dewelopera to 300 tys.) które zostaje wycenione np. na kwotę 270 tys.

Pomimo dużej zdolności kredytowej i tak nie dostanę większego kredytu niż na kwotę na którą zostało wycenione mieszkanie?

Jeżeli myślę właściwie to jaki sens ma tutaj zdolność kredytowa?

Pozdrawiam serdecznie.

Witaj Kamilu,

Jeżeli mieszkanie zostanie wycenione na 270 tys. i wybierzesz bank, który wymaga np. wkładu własnego 10%, to tak naprawdę maksymalna kwota kredytu wyniesie 90% z 270 tys….

Co do zdolności kredytowej. Bank są zobligowane do sprawdzenia zdolności kredytowej przed wydaniem decyzji kredytowej. Jaki jest sens weryfikowania zdolności kredytowej? Banki chcą mieć pewność, że kredytobiorca uzyskuje wystarczające dochody do regulowania swoich zobowiązań. Starają maksymalnie ograniczyć ryzyko związane z ewentualną windykacją długu. Poza tym podlegają przepisom prawa, w szczególności ustawie Prawo Bankowe. Art. 70.1 stanowi:

„Bank uzależnia przyznanie kredytu od zdolności kredytowej kredytobiorcy. Przez zdolność kredytową rozumie się zdolność do spłaty zaciągniętego kredytu wraz z odsetkami w terminach określonych w umowie. Kredytobiorca jest obowiązany przedłożyć na żądanie banku dokumenty i informacje niezbędne do dokonania oceny tej zdolności”.

W przypadku kredytu hipotecznego jego kwota zależy od jednej z dwóch rzeczy: zdolności kredytowej lub wartości nieruchomości (zabezpieczenia kredytu). Oczywiście mniejsza z tych wartości (zdolność kredytowa lub wartość nieruchomości) decyduje o przyznanej kwocie kredytu.

W podanym przez Ciebie przykładzie wartość mieszkania ograniczy kwotę kredytu. Działa to również w drugą stronę. Jeżeli kupujesz dom za 1 mln złotych i potrzebujesz tylko `100 tys kredytu – jeżeli nie będziesz miał zdolności kredytowej na tą kwotę nie dostaniesz kredytu hipotecznego, pomimo, że posiadasz 900 tys. własnych środków.

Również pozdrawiam

Cześć,

czy możesz polecić jakiegoś zaufanego doradcy z okolic Gliwic/Katowic?

pozdrawiam

Rafał

Witaj Rafale, wysłałem maila z namiarami na dobrego doradcę z Katowic.

Również pozdrawiam

Witam czy jezeli nie mam pieniedzy na wklad wlasny moge isc po kredyt gotowkowy na np 20 tys zl aby miec na wplate?

Witaj Pawle,

Wkład własny nie powinien pochodzić z kredytu 😉 – pod takim stwierdzeniem podpisujesz się na wniosku o kredyt hipoteczny.

Witam.

Jakiś dobry doradca Tychy /Katowice?

Pozdrawiam

Witaj Aniu,

W Katowicach znam i mogę polecić dobrego doradcę. Przesłałem kontakt na podanego maila.

Również pozdrawiam

Dzień dobry Robercie, napisałeś że wkład własny „nie powinien” pochodzić z kredytu. Czy to oznacza, że nie jest to uregulowane prawnie? Czy bank będzie chciał przedstawienia dokumentów skąd pochodzą pieniądze na wkład własny? Teoretycznie środki na wkład własny mogłem zbierać przez ostatnie 10 lat do skarpety, a kredyt wziąć na zupełnie co innego. Posiadam środki na wkład, ale wolałbym je przeznaczyć na rozwój firmy, natomiast wkład własny skredytować i rozłożyć w czasie, stąd moje pytanie.

Dzień dobry Przemku,

We wniosku kredytowym banki przyjmują oświadczenia kredytobiorcy, że wkład własny nie pochodzi z kredytu. Wynika to z Rekomendacji S Komisji Nadzoru Finansowego (KNF) z czerwca 2013 roku. W Rekomendacji nr 10 jest punkt, który stanowi:

„Bank powinien przyjąć od klienta oświadczenie, że środki finansowe kredytobiorcy przeznaczone na wkład własny nie pochodzą z kredytu.”

Odpowiadając na Twoje dalsze pytania – bank nie będzie żądał dokumentów, że przez lata gromadziłeś oszczędności. Co najwyżej może poprosić o wyciąg z konta czy lokaty, że faktycznie posiadasz zadeklarowane środki, choć cześć banków nawet o to nie prosi – wychodzi z założenia, że skoro kupujesz coś za np. 300.000, a bierzesz kredyt 270.000 to musisz mieć pozostałe 30.000 na zamknięcie transakcji. Zwłaszcza, że banki z reguły wypłacają kredyt hipoteczny dopiero po udokumentowaniu wpłaty własnych środków stronie sprzedającej.

Dziękuję Robercie za wyczerpującą odpowiedź.

Panie Robercie,

Stoję przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego. Pański blog jest skarbnicą zagadnień, które dotychczas budziły we mnie strach i czułam się jak dziecko we mgle. Czy jest Pan w stanie polecić Doradcę w Poznaniu? Zależy nam na znalezieniu rzetelnego doradcy, co by nie mówić kredyt hipoteczny jest jedną z ważniejszych decyzji w życiu.

Pozdrawiam

Witaj Joanno,

Śmiało na blogu piszmy na „Ty” 🙂

W Poznaniu znam zaufanych i doświadczonych doradców. Przesyłam namiary na podanego maila.

Również pozdrawiam

Cześć Robert,

Mam pewien problem, który mnie mocno stresuje. Planuję kupić mieszkanie na rynku pierwotnym i martwię się, że bank wyceni moje mieszkanie na niższą kwotę niż cena transakcyjna. Mam 20% wkładu własnego, ale z tego co wyczytałem, jeśli bank wyceni nieruchomość na niższą kwotę również wkład własny się zmniejsza.

Przykład:

Cena transakcyjna: 600,000

Wkład własny: 120,000

Jeśli bank wyceni mieszkanie na 580,000 – czy to prawda, że mój wkład własny wyniesie już tylko 17,24%? (chodzi o uzupełnienie kwoty kredytu 480,000 do wyceny banku, czyli 100,000 / 580,000 = 0,1724). Czy to mnie automatycznie zdyskwalifikuje z ofert banków wymagających 20% wkładu własnego, czy banki są tutaj w pewien sposób „elastyczne”?

Jeśli chodzi o „brakujące” 20,000 to nie mam z tym problemu, ale martwią mnie negatywne decyzje w bankach typu ING, BGŻ (czyli te z wymaganymi 20%), oraz ewentualnie zmiana oferty w bankach wymagających 10% z lepszej (20% wkładu) na gorszą (10% wkładu). Czy wiesz może, jak to wygląda w praktyce? Czy jedyną opcją, żeby się przed tym w pewien sposób zabezpieczyć jest deklaracja wkładu własnego „z górką”, np. 25%?

Pozdrawiam

Cześć Paweł,

Jeżeli bank wyceni mieszkanie na mniejszą wartość to zaproponuje odpowiednio mniejszy kredyt. Na pewno nie zdyskwalifikuje Twojego wniosku kredytowego – po prostu przyzna mniejszą kwotę kredytu niż wnioskowałeś. Nie ma sensu składać wniosku na kwotę mniejszą, niż faktycznie Tobie zależy.

Jeżeli bank wyceni mieszkanie na wspomniane 580.000 wówczas przyzna 80% z tej wartości, czyli 464.000. Resztę (136.000) będziesz musiał pokryć ze środków własnych. To dotyczy banków, które kredytują maksymalnie 80% wartości nieruchomości.

Jeżeli zaś chodzi o banki, które kredytują do 90% to przyznając Ci kredyt 480.000 przy wycenie na 580.000 – faktycznie wskaźnik LTV (stosunek kwoty kredytu do wartości zabezpieczenia) wyniesie 480.000/580.000 = 0,8275, lub, jak to ująłeś – Twój wkład własny wyniesie 17,25%. W takiej sytuacji „wskoczysz” w wyższą marżę kredytu i dojdzie ubezpieczenie niskiego wkładu własnego. Czyli koszt kredytu wzrośnie.

Zawsze jednak możesz obniżyć kwotę kredytu, kiedy już będziesz znał wartość wyceny i dopasować ją do poziomu 80% wartości wyceny. Oczywiście w niektórych bankach może się to wiązać z nowym wnioskiem i wydłużeniem czasu na przyznanie kredytu.

PS: Sporo banków daje możliwość dostarczenia własnej wyceny (m.in. wspomniany ING). Warto przed złożeniem wniosku zadzwonić do jednego czy drugiego rzeczoznawcy akceptowanego przez bank i zapytać na ile wyceni nabywane mieszkanie. Możesz też poprosić doradcę, żeby sprawdził u rzeczoznawcy przed złożeniem wniosku, na ile będzie wycena. Doradcy często znają rzeczoznawców i mogą podpytać o wycenę 😉 zanim jeszcze za nią zapłacisz.

W bankach, które dają możliwość dostarczenia własnej wyceny – lepiej porozmawiać z rzeczoznawcą i dać własną wycenę, niż zdać się na ślepy los i czekać na wycenę zleconą przez bank.

Również pozdrawiam

Wielkie dzięki Robert, czapki z głów. Nawet nie wiesz jak bardzo mi pomogła Twoja odpowiedź. Czyli jeśli mam jakiś zapas, wniosek do banku finansującego max 80% nie powinien być problemem – wniosek przejdzie, tylko z niższą kwotą kredytu. W bankach finansujących 90% może to wydłużyć proces kredytowy żeby dostać lepszą ofertę i uniknąć ubezpieczenia wkładu własnego.

Od razu podpytam o wycenę, bo to mój kolejny gorący temat Weźmy przykład ING. Składam wniosek kredytowy teraz, dostają wstępną zgodę (miejmy nadzieję), dopiero teraz jest moment na wycenę. Mam chyba trzy opcje tutaj:

– Wycena banku (420zł)

– Operat szacunkowy PEŁNY (w Warszawie hmm 500-600? Bank nie pobiera dodatkowych opłat)

– Operat szacunkowy WSTĘPNY (popraw mnie proszę jeśli się mylę, ale ~150 zł za taki wstępny operat chyba nie ma wielkiej wartości dla banku – i tak trzeba dostarczyć pełny operat. Ew. może to mi dać pogląd, jaka będzie wycena).

W ING nie znalazłem żadnej „listy” zaufanych rzeczoznawców, u których mogę zrobić operat – być może dowiem się o takiej liście od doradcy po złożeniu wniosku. Jeśli będzie – robię operat u kogoś z listy. Jeśli nie – u kogokolwiek z uprawnieniami. Dobrze rozumiem? Wycena wewnętrznego rzeczoznawcy banku chyba nie ma w tym wypadku żadnego znaczenia?

Jeszcze raz dziękuję za błyskawiczną i bardzo rzeczową odpowiedź na poprzednie pytania.

Pozdrawiam

Paweł, już odpowiadam.

Nie jest tak, że banki udzielają kredytu zero-jedynkowo, tzn. albo tyle ile wnioskuje kredytobiorca albo wcale. Jeżeli wartość nieruchomości, czy np. zdolność kredytowa nie pozwala – bank zaproponuje maksymalną dostępną kwotę kredytu.

Co do ING – ten, jak to określiłeś „wstępny” operat odpada. Chodziło Ci podejrzewam o skróconą opinię o wartości, a nie pełny operat szacunkowy. To nie przejdzie w banku. Jeżeli masz wątpliwości, że wartość nieruchomości może być mniejsza – zdecydowałbym się na dostarczenie własnego operatu do banku.

Poproś doradcę o listę rzeczoznawców, których dany bank akceptuje. Zapytaj też, którego rzeczoznawcę czy kilku poleca. Już to kiedyś pisałem na blogu – z doświadczenia mogę powiedzieć, że choć teoretycznie banki mają dość długie te listy, to warto jednak podpytać o konkretnego rzeczoznawcę. Na tych listach mogą być rzeczoznawcy, którym banki ufają bardziej i tacy, których wyceny mogą być podważone… Oczywiście nie generalizuję i różnie z tym bywa, ale lepiej zlecić wycenę rzeczoznawcy, który dla danego banku robił dużo operatów, które nie były podważane przez bank.

PS: Niestety w Warszawie nie jestem w stanie polecić Ci konkretnego rzeczoznawcy. Gdybyś miał jednak problem z rzeczoznawcą, czy w banku mieliby problem wskazać Ci kogoś „rozsądnego” to mogę dać Ci kontakt do mojego zaufanego kolegi – jest doradcą kredytowym w Warszawie, z wieloletnim doświadczeniem i na pewno będzie mógł Ci pomóc w sprawie rzeczoznawcy. Poza tym dobrze zna też warszawski rynek nieruchomości i może sam coś podpowie o wartości Twojej nieruchomości. Gdybyś był zainteresowany, napisz proszę maila.

Również pozdrawiam

Robercie!

Bardzo podoba mi sie to jak rzeczowo i „jezykiem ludu” wypowiadasz sie na te tematy i dziekuje Ci za to bo jako osoba kompletnie w tych tematach zielona zaczynam miec wzgledne pojecie z czym sie owe kredyty „je”. W niedalekiej przyszlosci bedziemy musieli stanac przed jednym z Polskich bankow i takowy kredyt zaciagnac ale tutaj rodzi sie pytanie, na ktore mam nadzieje bedziesz w stanie odpowiedziec lub chocby doradzic.

We wrzesniu przyszlego roku planujemy zakup dzialki pod budowe domku jednorodzinnego na dolnym slasku w okolicach Walbrzycha. Owawa dzialka bedzie nas kosztowac okolo 55-60 tysiecy zlotych. Sprawa wyglada nastepujaco… Jestesmy realistami i zdajemy sobie sprawe, ze tylko nieliczni sa w stanie wybudowac sobie piekny dom za gotowke i bez zadluzania sie. Dlatego tez planujemy uzyc tej dzialki jakos wklad wlasny pod kredyt hipoteczny do 220 tysiecy zlotych. Czy moglbys sie na ten temat wypowiedziec? Jak to ugryzc? Czy to w ogole oplacalne i jak to zrobic? Na co zwrocic uwage?

Z gory dziekuje Ci za pomoc i pozdrawiam!

Michal

Witaj Michale,

Dziękuję za miłe słowa 🙂

Działka będzie traktowana, jako wkład własny. Rozumiem, że działka nie będzie kupiona na kredyt. Jeżeli zamierzacie zaciągnąć kredyt na budowę domu w wysokości 220.000 to, żeby otrzymać taką kwotę bank będzie musiał wycenić nieruchomość na minimum:

245.000 – jeżeli wybierzecie bank kredytujący do 90% wartości zabezpieczenia

275.000 – jeżeli zdecydujecie się na oferty banków, które kredytują maksymalnie 80%.

Oczywiście mam na myśli przyszłą wartość nieruchomości (działka + dom po wybudowaniu).

Również pozdrawiam

Witaj Robercie

Ja mam takie pytanie że chcemy z mężem kupić dom od mojej mamy bo wpakowała się w długi i może go za chwile komornik zlicytować wartość domu według pośrednika wynosi 150 000zł my musimy spłacić mamy kredyt w wysokości 130 000zł i o taką kwotę chcemy się starać od banku to czy wkładem własnym może być to że my ten dom sami wyremontujemy ( a naprawdę tego wymaga) albo czy można wkład własny dać sprzedającemu dopiero jak sprzedamy działkę którą mamy wystawioną na sprzedaż?

Pozdrawiam

Witaj Magdo,

Obawiam się, że nie będzie takiej możliwości. W przypadku zakupu nieruchomości na rynku wtórnym praktycznie standardem jest, że bank uruchamia kredyt dopiero po wniesieniu wkładu własnego (przekazaniu sprzedającemu). Dodatkowo w przypadku transakcji rodzinnych niektóre banki mogą mieć duży opór w udzieleniu kredytu. Zadzwoń ewentualnie proszę, trochę więcej szczegółów potrzebuję.

Również pozdrawiam

Witam, proszę o namiary na dobrego doradcę we Wrocławiu. W środę 03.10.2018 podpisuję z Developerem umowę przestępną, gdzie wpłacę 10% wartości domu.

Na pozostałą część kwoty chcę uzyskać kredyt. Proszę o kontakt do dobrego doradcy.

Witaj Mariuszu,

Przesłałem na maila kontakt do zaufanego dobrego doradcy z Wrocławia.

Witam Robercie,

pytanie już się pojawiało, jeżeli to możliwe to proszę o kontakt do zaufanego dobrego doradcy z Warszawy.

W Warszawie mam zaufanego dobrego doradcę. Namiary wysłałem na podanego przez Ciebie maila.

Czy w przypadku są ograniczenia z góry co do wysokości wkładu własnego? Chodzi mi o to czy bank będzie chciał udzielić mi kredytu hipotecznego jeśli będę chciał wpłacić wkład własny przekraczający np. 50% wartości nieruchomości?

Witaj Mateuszu,

Nie ma takich ograniczeń. Ewentualnym ograniczeniem może sama kwota kredytu. Czasami zdarza się, szczególnie przy promocjach kredytów hipotecznych, że jest podana jakaś minimalna kwota kredytu poniżej której bank nie udziela kredytów.

Np. teraz w ING, żeby skorzystać z aktualnej promocji musisz zaciągnąć kredyt w wysokości minimum 100 tys. Jeżeli będzie mniejsza kwota to nie załapiesz się na promocję tylko standardową ofertę. Natomiast czy masz wkład własny 20 czy 80% nie ma tu ograniczeń.

Świetny i przydatny artukuł, bardzo wiele mi wyjaśnił, dziękuje!

Dzień Dobry,

Czy niektóre banki wymagają dodatkowego ubezpieczenia mieszkania(dobrowolne), w zamian za to, że obniżą wkład własny do 10%?

Witaj Aniu,

W grę wchodzą dwa różne ubezpieczenia, o których piszesz.

Pierwsze ubezpieczenie

W przypadku kredytu hipotecznego każdy bank wymaga ubezpieczenia mieszkania od ognia i innych zdarzeń losowych – jest to ubezpieczenie obowiązkowe w każdym banku. Bank musi mieć pewność, że w przypadku szkody (pożar, zalanie mieszkania itp.) otrzymasz odszkodowanie, żeby wyremontować mieszkanie i doprowadzić jej do stanu sprzed szkody. Wartość mieszkania, a co za tym idzie wartość zabezpieczenia kredytu po zaistnieniu szkody obniża się, dlatego banki wymagają tego ubezpieczenia. Ubezpieczenie nieruchomości nie ma żadnego przełożenia na wymagany wkład własny.

Drugie ubezpieczenie

Jest to tzw. ubezpieczenie niskiego wkładu własnego. Dotyczy sytuacji, w której bank jest w stanie zaakceptować mniejszy niż 20% wkład własny, ale brakującą różnicę ubezpiecza. Dzięki temu może udzielić kredytu do 90% wartości nieruchomości, a nie np. do 80%. Mówimy tutaj oczywiście o bankach, które wymagają minimalnego wkładu własnego na poziomie 10%. Są też banki, które wymagają wkładu minimum 20% – one po prostu nie stosują ubezpieczenia niskiego wkładu i nie udzielą kredytu wyższego niż 80% wartości zabezpieczenia.

Witam serdecznie,

Mam pytanie, czy w przypadku , gdy z powodu jakiegoś wypadku losowego nie będziemy spłacać rat i bank przejmie nieruchomość , czy wkład własny zostaje nam zwrócony?

Witaj Wioletto,

Zanim dojdzie do egzekucji lepiej samemu sprzedać nieruchomość i spłacić kredyt. Nie warto czekać do samego końca, tj do egzekucji. Po pierwsze rodzi to dużo wyższe koszty, a po drugie samemu zazwyczaj sprzeda się drożej nieruchomość, niż zrobi to komornik.

Co do Twojego pytania – po sprzedaży nieruchomości bank „zabiera” kwotę uzyskaną ze sprzedaży na pokrycie pozostałego do spłaty kredytu, odsetek karnych, kosztów egzekucji itd. a różnicę (jeżeli pozostanie) przekazuje kredytobiorcy. Wkład własny nie ma tu znaczenia. Liczy się to za ile zostanie sprzedana nieruchomość i jaki dług wobec banku jest do uregulowania. Jeżeli np. zadłużenie ze wszystkimi kosztami egzekucyjnymi = cenie, ze jaką została sprzedana nieruchomość to wówczas nie otrzymasz żadnych środków 🙁

Cześć,

nurtuje mnie pytanie czy obowiązkowy 10% wkład własny liczony jest przez bank od ceny z umowy sprzedaży czy od wartości nieruchomości, u nas może być to spora różnica, więc wolałabym się na to przygotować.

pozdrawiam serdecznie 🙂

Hej,

Igo kwota kredytu będzie zależała od wartości nieruchomości. Jeżeli zdecydowałaś się na bank, który wymaga minimum 10% wkładu własnego to inaczej mówiąc otrzymasz kredyt hipoteczny maksymalnie w wysokości 90% wartości nieruchomości, jeżeli wartość będzie niższa od ceny zakupu.

Również pozdrawiam 🙂

Witaj Robercie,

mam pytanko. Chcemy kupić z narzeczonym dom z rynku wtórnego za 160 tys. kredyt chcemy wziąć np 200 tys (reszta na remont) i te 10 % płacę od nieruchomości czy całego kredytu? i czy jako teoretycznie obce osoby dla banku musimy już na umowie przedwstępnej wpisać , że 50 % zaliczki wpłacam ja a 50 % narzeczony.?

Witaj Natalio,

10% od kosztów całej inwestycji (cena zakupu + koszt remontu). Oczywiście ostateczna kwota kredytu będzie uzależniona od wartości z wyceny.

Co do drugiego pytania – nie musicie dzielić zaliczki przy umowie przedwstępnej, dla banku raczej to nie będzie istotne.

A w 2019 wkład własny zmieni się w bankach? Chodzi o to czy będą dodatkowe zaostrzenia wkładu własnego w 2019 roku czy będzie tak jak jest teraz? pozdrawiam serdecznie!

Witaj Magdo,

Nic mi nie wiadomo, żeby nadzór bankowy pracował nad kolejnymi obostrzeniami w tym zakresie. Dopóki nie pojawią się nowe regulacje, w 2019 wkład własny będzie na tym samym poziomie, co obecnie. Podobnie z bankami – te, które nie zdecydowały się wymagać wkładu na poziomie 20% już tego raczej nie zrobią, dalej wystarczy im 10%. Choć czas pokaże… co się w przyszłości „zadzieje” 😉

Również pozdrawiam

Cześć!! Robert, czy opłaty składkę CPI i opłaty za przygotowanie i zawarcie umowy można „wrzucić” w całość kwoty kredytu hipotecznego ? Chodzi mi o to, czy ww. opłaty (w moim wypadku ok.10 tysięcy PLN) mogą nie być od razu wpłacane razem z wkładem własnym tylko kredytowane ?

Z góry dzięki za odpowiedź! Pozdrawiam!

Cześć, CPI w Pekao zawsze jest kredytowane. Prowizja, również może być kredytowana. Oczywiście całkowita kwota kredytu (po doliczeniu ww. opłat) będzie uzależniona od wartości zabezpieczenia/nieruchomości.

Również pozdrawiam

Witaj Robercie mam zamiar wziąść kredyt na zakup domu wartość nieruchomości to 360 tys. Posiadam mieszkanie które chce sprzedac aby środki że sprzedaży około 140 tys były wkładem własnym na zakup domu. Jak wygląda procedura kredytowa w takim wypadku?? Jak bank ustosunkuje się do mojego wkładu w momencie kiedy znajdzie się kupiec na moje mieszkanie który również będzie zaciągnął kredyt na zakup mojej nieruchomości?? Tak na prawdę nie wiem jak dobrze ugryźć temat. Będę wdzięczna za jakiekolwiek rady jak to rozegrać. Pozdrawiam Sylwia

Witaj Sylwiu,

Wyzwaniem na pewno będzie zgranie transakcji w czasie. Pamiętaj proszę, że bank uruchomi Twój kredyt po wpłacie wkładu własnego. W takiej sytuacji będziesz musiała najpierw uzyskać środki ze sprzedaży swojego mieszkania. Nie wiem czy kupujesz dom na rynku pierwotnym czy wtórnym?

Musisz sobie dać więcej czasu na zapłatę za dom, tak żeby uzyskać ze sprzedaży 140.000 i wpłacić je na konto osoby sprzedającej Ci dom.

Fakt, że osoba kupująca od Ciebie mieszkanie będzie zaciągała kredyt hipoteczny nie ma praktycznie znaczenia poza jednym – musisz w swoją transakcję (zakupu domu) wkalkulować dłuższy czas na otrzymanie pieniędzy – czas potrzebny na załatwienie kredytu przez tą osobę. Jeżeli będziesz miała osobę kupującą za gotówkę – no problem, dziś uzgadniasz warunki, jutro idziecie do notariusza i masz pieniądze. W przypadku kredytu, kupujący musi mieć więcej czasu, żebyś uzyskała pieniądze. Czas potrzebny na załatwienie przez niego formalności bankowych to od 2-3 tyg. nawet do 2 miesięcy w zależności od banku.

Kluczowe na pewno będzie zgranie terminów. Musisz znaleźć kupca na swoje mieszkanie, on musi mieć czas na ewentualne załatwienie kredytu. W tym czasie Ty możesz również załatwiać swój kredyt, który zostanie wypłacony, jak zainwestujesz swój wkład. Dlatego dobrze jest podpisując umowę przedwstępną na dom dać odpowiednio dłuższy czas na przeniesienie własności (akt końcowy) i zapłatę za dom.

Również pozdrawiam

Witaj Robert, poleć proszę dobrego doradcę kredytowego w Warszawie (centrum)

Witaj Natalio,

Przesłałem kontakt do dobrego doradcy kredytowego w Warszawie na podanego maila.

Robert, analogicznie poproszę również 🙂 W-wa centrum

Tomku – namiary wysłałem na maila.

Super dziękuję za odpowiedź i profesjonalne podejście do tematu.

Witam Robercie, proszę o namiary na dobrego doradcę we Wrocławiu. Świetny blog!

Witaj Arku,

Dzięki za miłe słowa 🙂 Namiar na dobrego doradcę z Wrocławia już u Ciebie na mailu. Pozdrawiam

Podzielam opinie czytelników, świetny blog o bogatej treści merytorycznej

Również proszę o namiary na dobrego doradcę we Wrocławiu.

Dziękuję i pozdrawiam

Witaj Kasiu,

Dziękuję za miłe słowa 🙂 Namiary na dobrego doradcę z Wrocławia przesłałem na maila.

Również pozdrawiam

Witam Robercie,

Mam pytanie dot wkładu własnego.Chcemy z mężem wziąć kredyt pod zakup działki i budowę domu,niestety nie mamy gotówki..Czy wkład własny może być udokumentowany w późniejszym czasie? Mamy jeszcze mieszkanie,które ma hipotekę na 30 tyś,wartość mieszkania ok 120-130 tyś, czy może ono być wkładem własnym?

Drugie pytanie: czy mieszkanie dodatkowo może podnieść wartość kredytu?

Z góry dziękuję za odpowiedź

Witaj Agato,

Co do drugiego pytania – dodatkowe zabezpieczenie w postaci kolejnej nieruchomości zawsze zwiększa możliwość uzyskania wyższego kredytu hipotecznego.

Co do pierwszego pytania – musiałbym znać więcej szczegółów. Myślę, że znalazłoby się jakieś rozwiązanie, ale więcej danych potrzebuję. Najlepiej zadzwoń proszę lub napisz maila.

Witaj Robercie, sporo czytałem ale nie mogłem znaleźć odpowiedzi na moje pytanie. Posiadam działkę o powierzchni 3 hektarów, 3 km od Gorzowa Wlkp. Mieszkam w Bydgoszczy od 3 lat i tutaj mam zamiar kupić dom. Czy bank uzna działkę z Gorzowa jako wkład własny ? Pozdrawiam, Paweł.

Witaj Pawle,

Działka może stanowić wkład własny, ale tylko w sytuacji kiedy kredyt przeznaczony jest na wybudowanie domu na tej działce.

To bardzo duży grunt (tu również w bankach są ograniczenia) – czy jest to działka rolna?

PS: W Bydgoszczy mogę polecić zaufanego doradcę, gdybyś potrzebował dokładnej analizy Twojej sprawy. Również pozdrawiam

Witaj. Pytanie szybkie i proste. Kupujemy z dziewczyną nieruchomość rolną zabudowaną budynkiem mieszkalnym. koszt 265 tys. Jestem sam kredytobiorcą. biorę 230tys kredytu. wkład własny 35tys jest dziewczyny. Chciałbym, jeżeli kredyt bedzie uruchamiany aby notariusz przepisał pół na pół nam udziały własności nieruchomości w księdze wieczystej. Czy istnieje taka możliwość ? Czy można zrobić to tak aby dziewczyna nie musiała być poręczycielem?

Witaj Adrianie,

Oj… to nie takie proste i trudno o szybką odpowiedź. Zadzwoń proszę, dopytam o kilka rzeczy.

Cześć,

Moje pytanie to czy wkład własny przekazany gotówka musi być potwierdzony pisemnie u notariusza? czy dla banku wystarczy tylko zwykłe potwierdzenie sprzedającego??

Cześć Karino,

Pytanie kiedy przekazujesz wkład własny sprzedającemu.

Jeżeli przy umowie przedwstępnej to umowa przedwstępna nie musi mieć formy aktu notarialnego, więc potwierdzenie, że sprzedający otrzymał środki od Ciebie może być w tej umowie i nie musi być dodatkowo potwierdzane przez notariusza.

Jeżeli natomiast wnosisz swój wkład przy umowie końcowej (przeniesienia własności) to sprzedający w tej umowie powinien potwierdzić, że otrzymał od Ciebie pieniądze. I w tym przypadku bank będzie wymagał albo potwierdzenia w akcie notarialnym albo potwierdzenie przelewu na konto sprzedającego.

Cześć,

Planujemy z żoną zakup mieszkania z rynku wtórnego.

Możesz polecić jakiegoś doradce na Podhalu:)?

Rabka Zdrój, Nowy Targ, okolice

Hej Krzysiek,

Niestety w tamtym rejonie nie znam doradcy, którego mógłbym polecić. Najbliżej to Kraków, ale to chyba za daleko.

Panie Robercie czy moja żona może wziąć kredyt na wkład własny a ja ze swojego konta kredyt hipoteczny (mam zdolność kredytową )

Witaj Karolu,

Śmiało do mnie po imieniu 🙂

Generalnie wkład własny nie powinien pochodzić z kredytu. Taka informacja pojawia się we wnioskach kredytowych i takie oświadczenie składasz wypełniając wniosek kredytowy.

Hej, Dziękuję za cenny artykuł. Czy spotkałes się z sytuacja ze bank udzielil kredyty bezgotówkowego wkładu własnego, podczas gdy zakup mieszkania wynosił 400 tyś. a wycena rzeczoznawcy 450 tyś.?Jeżeli tak, to w którym banku?

Pozdrawiam

Witam!

Czy jest możliwe uznanie przez bank wkładu własnego w różnicy pomiedzy cena zakupu a wycena rzeczoznawcy? Przykład: mieszkanie wystawione na sprzedaż za 400 tyś, wycena rzeczoznawcy 450 tyś. Jeżeli tak, w którym banku mogę próbować?

Witaj Małgosiu,

Nie sądzę, żeby udało się coś takiego zrobić. Kiedyś m.in. mBank dawał taką szansę. Obecnie praktycznie wszystkie banki wymagają wkładu własnego w gotówce, poza nielicznymi wyjątkami, np. Santander w przypadku dodatkowej nieruchomości może zrezygnować z wkładu w gotówce i skredytować 100% ceny – jeżeli kredyt nie przekroczy 70% wartości obu nieruchomości. W Twoim konkretnym przypadku raczej nie będzie takiej możliwości.

Witaj Robercie, czy mógłbyś polecić doradcę w Krakowie?

Witaj Arturze,

W Krakowie znam zaufanych dobrych doradców. Namiary wysłałem na maila.

Witaj Robercie, czy mógłbyś polecić doradcę w Krakowie?

Bardzo dziękuję i pozdrawiam.

Witaj Robercie,

czy mógłbyś polecić doradcę w Bydgoszczy?

Witaj – widziałem też już maila od Ciebie z tym pytaniem i właśnie odpowiedziałem 🙂

Witaj

Wcześniej pisałeś że jako potwierdzenie wkładu własnego niektóre banki biorą po uwagę posiadaną kwotę na koncie. Czy w tym roku dalej tak jest?

Z żoną chcemy wziąć kredyt na kupno działki i budowy domu, a część wkładu własnego chcemy pożyczyć od rodziców wpłacając na nasze konto, a następnie po otrzymaniu kredytu chcemy od razu je wypłacić i oddać.

Witaj Bartku,

Tak, niektóre bank mogą poprosić o pokazanie środków na rachunku, ale wiele banków tego nie wymaga. W końcu i tak będziesz musiał wkład własny wpłacić sprzedającemu lub zaangażować w budowę. Co do Twojego pytania – nie wiem, co to zmieni, bo bank i tak będzie wymagał zaangażowania wkładu własnego w transakcję. Jeżeli oddasz wkład własny to nie będziesz miał na transakcję. Jak nie zapłacisz sprzedającemu własnych środków to bank nie uruchomi kredytu.

Hej, Prosiłbym o namiar do doradcy w Krakowie.

Pozdrawiam

Cześć Łukasz – namiary na zaufanych doradców z Krakowa wysłałem na maila.

Również pozdrawiam

Planujemy budowe domu na wiosne (konczymy skladanie wszystkich dokumentow do tego potrzebnych). Z wyliczen speca od kredytow – bedzie ok. Mamy dzialke kupiona za gotowke – to bedzie wklad wlasny. A czy jezeli bedzie potrzebny jakis dodatkowy wklad wlasny – to jak to ma byc? Ta kwota ma byc na koncie moim/zony czy musimy ja przelac do firmy, ktora nam dom bedzie budowac? (dom szkieletowy, w 100% stawia 1 firma)?

Witaj Bernardzie,

W takiej sytuacji bank najprawdopodobniej będzie wymagał, żebyście opłacili część prac, czyli przelali wkład własny płacąc za fakturę firmie, która buduje Wam dom.

Witam, jestem pod wrażeniem Twojej wiedzy i formy przekazu tych wszystkich wiadomości i pojęć. Piszę z prośbą o kontakt do doradcy kredytowego w Bydgoszczy, w ciągu 3 miesiecy muszę „załatwić” kredyt na budowę domu.

Witaj Beato,

Dziękuję za miłe słowa :). W Bydgoszczy mogę polecić dobrego doradcę, namiary wysłałem na maila.

PS: 3 miesiące to sporo czasu na załatwienie kredytu 😉

Czy ja też mogłabym prosić o podanie kontaktu do jakiegoś dobrego doradcy z Bydgoszczy?

Witaj Agnieszko,

Namiary wysłałem na maila.

Witam, a czy ma Pan może namiary do jakiegoś doradcy z Torunia, Brodnicy?

Witam czy ja również mogę prosić o namiary na dobrego doradcę? Najlepiej z Torunia

Witaj Jagodo,

W pięknym mieście z najlepszymi piernikami 🙂 i robiącym wrażenie Bella Skyway Festival 🙂 znam dobrego doradcę. Namiary wysłałem na maila.

Cześć Robert.

Myślę o zakupie/budowie domu i mam kilka pytań.

Opcja 1

Kupuje dom w stanie deweloperskim z działką koszt 450.000 załóżmy że potrzebuje 100.000 na wykończenie domu do stanu zamieszkania. Mam 120.000 swoich środkòw.

Jak będzie liczona moja zdolność kredytowa?

Muszę mieć na 550k czy na 550k-wkład własny?

Czy jest szansa otrzymania kredytu na dom w stanie deweloperski i wykończenie?

Kto robi wycene wykończenia? Czy muszę przedstawić taką wycenę bankowi od firmy X/Y/Z czy bank sam to wylicza? Czy może być taka wycena zrobiona samodzielnie?

Opcja 2

Kupuję działkę 80.000 buduję fundamenty pod dom 26.000 na fakturze i to jest moim wkładem własnym?

Budows domu przez firmę 380.000 + 100.000 na wykończenie daje razem 480.000 + 106.000(działka i fundamenty) to 586.000 i 117200 wkładu czyli muszę dopłacić 11200?

W tym przypadku ròwnież kto robi wycenę na wykończenie?

Kiedy najlepiej załatwiać kredyt – firma zbuduje w 3 miesiące?

Czy mogłbyś polecić kogoś sprawdzonego z Bydgoszczy?

Pozdrawiam

Witaj Patryku,

Sporo pytań 🙂 już odpowiadam.

Opcja 1

Zdolność kredytowa wyliczana jest dla kwoty kredytu, o którą będziesz wnioskował, tj. koszt całej inwestycji minus Twój wkład własny.

Banki udzielają kredytów hipotecznych na zakup domu i wykończenie – to właściwie standardowa sytuacja.

Wycena – każdy bank ma inne procedury. W większości banków możesz dostarczyć sam wycenę, jeżeli będzie zrobiona przez uprawnionego rzeczoznawcę z listy banku. Niektóre banki same robią wycenę, np. PKO BP.

Opcja 2

W przypadku budowy domu wkładem własnym będzie działka + to co już na niej wybudowałeś (fundamenty). Nie musisz przedstawiać faktur. Przy budowie określana jest docelowa wartość nieruchomości (tak, jakby dom już stał) i możesz uzyskać kredyt do 90% lub 80% tej wartości – w zależności od banku, na jaki bank się zdecydujesz (ten który wymaga 10 lub 20% wkładu). Z wyceną jest podobnie, jak napisałem przy opcji 1.

W Bydgoszczy mogę polecić doświadczonego dobrego doradcę – namiary wysłałem na maila.

Również pozdrawiam

A czy doradca z okolic Wołomina się znajdzie w Pana bazie? 🙂

Witaj Aneto,

W samym Wołominie niestety nie znam. Najbliżej Warszawa. Jeżeli będziesz zainteresowana daj proszę znać.

Cześć Robercie, wkrótce podpisuje umowę rezerwacyjną i wpłacam 15 tys. Po podpisaniu umowy deweloperskiej pomimo 20% wkładu będzie musiał tez już zostać uruchomiony kredyt ponieważ budowa idzie szybko – łącznie 5 z 9 części transz . I tu moje pytanie : przeniesienie własności planowane jest do 30.06.2021 – od początku będę płaciła odsetki od już dość znacznej kwoty kredytu i ubezpieczenie pomostowe przez długi okres . Jak to oceniasz?

Dziękuje!

Witaj Lauro,

Najlepiej uruchamiać kredyt hipoteczny, jak najpóźniej. Dzięki temu koszt odsetek od uruchomionych transz oraz koszt ubezpieczenia pomostowego (które płacimy do czasu wpisu hipoteki) będą niższe. Zdaję sobie jednak sprawę, ze nie zawsze jest taka możliwość. Musiałabyś wynegocjować z deweloperem, żeby zgodził się na kolejne raty bliżej końca oddania inwestycji. Dzięki temu mogłabyś później uruchomić kredyt hipoteczny czy poszczególne transze kredytu.

Przy inwestycjach na początkowym etapie budowy i długim terminem oddania do użytkowania i przeniesienia własności, niestety koszty kredytu hipotecznego rosną. Niektórzy deweloperzy dla bezpieczeństwa, terminy przeniesienia własności podają z zapasem, a budowa i akt notarialny finalizowane są szybciej. Może się okazać, że faktyczny termin końcowego aktu będzie szybciej.

Witaj Robercie,

wraz z narzeczoną planujemy kupno domu który jest w trakcie budowy w kwocie 465 tyś, w przyszłym tygodniu podpisujemy umowę deweloperską u notariusza. Ja pokrywam ze swoich środków 155 tyś na wkład własny, zaś razem z narzeczoną bierzemy kredyt 50/50, deweloper wymaga wpłaty 25% w przeciągu 5 dni od podpisania umowy do 31.03. Druga transza w już jako kredyt ma być wpłacona do 31.05. Nie byłem jeszcze u doradcy finansowego ale 2 miesiące temu sprawdzałem zdolność kredytową i wszystko ok. Dodam że chcielibyśmy dodatkowo 195 tyś na wykończenie domu. Pytanie czy już powinien się udać od doradcy i wnioskować o kredyt czy po podpisaniu umowy deweloperskiej? Czy ewentualnie jeśli 195 tyś które „otrzymam” na wykończenie będzie zbyt dużo na wykończenie czy ewentualnie 50 tyś mogę pomniejszyć kredyt na wykończenie?? jak to wygląda?

Witaj Bartku,

Lepiej zawsze wcześniej mieć decyzję kredytową. Jeżeli ktoś wcześniej rzetelnie zweryfikował zdolność kredytową, to ok. Pamiętaj jednak, że 100% pewności mamy dopiero, kiedy po złożeniu wniosku bank wyda decyzję. Ja bym złożył wniosek kredytowy. Przyznanie kredytu to nie tylko zdolność kredytowa, to również wartość nieruchomości, dokumentacja inwestycji (dokumenty od dewelopera). Dobrze byłoby, żeby doradca u którego chcecie złożyć wniosek kredytowy przynajmniej przejrzał dokumenty inwestycji.

Jest możliwość zmiany kosztorysu i obniżenia kwoty kredytu przeznaczonej na remont. Pamiętaj jednak, że czasami wymaga to nowego wniosku o kredyt. Na pewno duże znaczenie będzie miało określenie wartości domu po wykończeniu. Co prawda posiadacie duży wkład własny, ale wycena na pewno będzie miała odzwierciedlenie w oprocentowaniu kredytu.

Kredyt na zakup: 310.000 + wykończenie 195.000, razem: 505.000. Idealnie byłoby, żeby kwota kredytu nie przekraczała 80% wartości z wyceny. Czyli wycena domu po remoncie musiałaby być na poziomie minimum 631.250 PLN. Jeżeli będzie mniejsza odpadną Wam banki, które wymagają 20% wkładu własnego. Dodatkowo w bankach, które kredytują 90% wartości będzie wyższe oprocentowanie kredytu, dojdą koszty tzw. ubezpieczenia niskiego wkładu własnego. Dobrze jest skonsultować kosztorys z jakimś dobrym doradcą i rzeczoznawcą.

Witaj Robercie, czy mógłbyś polecić dobrego doradcę w Krakowie?

Witaj Pawle,

Kontakt do dobrego doradcy z Krakowa wysłałem na podanego maila.

Witaj Robercie,

a czy możesz polecić jakiegoś doradcę w Lublinie?

Witaj Mateuszu,

W Lublinie mogę polecić doradcą – namiary wysłałem na podanego maila.

Witaj Robercie,

czy mógłbyś polecić jakiegoś doradcę w Lublinie?

Dzień dobry,

poproszę o kontakt na zaufanego doradcę z Wrocławia.

Dziękuję i pozdrawiam 🙂

Witaj Agato,

Namiary na dobrego doradcę z Wrocławia wysłałem na podanego maila.

Również pozdrawiam

Witaj,

Czy mógłbym prosić o podanie namiarów do dobrego doradcy kredytowego w Warszawie?

Dziękuję i pozdrawiam,

Remigiusz

Witaj Remigiuszu,