Kredyt hipoteczny na 20 lat czy 30 lat? Wpłacić większy wkład własny i pozbyć się gotówki czy tylko minimalny? Często takie pytania pojawiają się przy zaciąganiu kredytu mieszkaniowego.

Jakiś czas temu Łukasz (pozdrawiam Łukaszu) napisał taki komentarz przy jednym z postów:

na wstępie chciałbym pogratulować – świetny, bardzo przydatny i wartościowy blog. Mam pytanie – stoimy przed dylematem – czy kupić teraz mieszkanie z 20% wkładem, ale ‚wyczyścić konto’ i zbierać przez czas budowy (rok) na wykończenie, czy lepiej z 10% wkładem, ale mieć zapas, ale za to o ok. 200zł większą ratę? Tak samo, jeśli chodzi o okres kredytowania – nie do końca rozumiemy schemat nadpłat, pomimo Pana bardzo dobrego wytłumaczenia na blogu, mianowicie ile będziemy stratni, jeśli weźmiemy kredyt na 30 lat, zamiast na 20, ale będziemy go regularnie nadpłacać tak, żeby w 20 lat spokojnie go spłacić – będzie to dużo bardziej niekorzystne niż kredyt na 20 lat, zakładając sumienne, regularne nadpłaty? A może w ogóle kupić tańsze i mniejsze mieszkanie, a następnie, za 5 lat, większe, kiedy będziemy planować dziecko?

Później dopisał jeszcze:

Witaj Robercie, wartość nieruchomości z parkingiem to 415 000zł, do tego dochodzi jeszcze rezerwa na wykończenie 60m2 mieszkania ;). Wkład własny to albo 10%, czyli 41500zł i rata na poziomie ~1700zł lub 20%, czyli 83000zł i rata ok. 1500zł. Nasze dochody netto na chwilę obecną wynoszą ok. 8300zł.

Wkład własny 10% czy 20%

Jaki wkład własny ? To pierwsze podstawowe pytanie, które Łukasz zadał. Nie dam Wam jednoznacznej odpowiedzi, ponieważ każdy z Was jest w innej sytuacji. Co odpowiem Łukaszowi? Że decyzję musi podjąć sam. Ja jedynie mogę pokazać plusy i minusy każdego rozwiązania.

Przeczytaj też:

Zadatek czy zaliczka – jak nie stracić

Doradcy Kredytowi – fakty i mity

Wkład własny 20% – plusy

Więcej dostępnych ofert – w grę wchodzą banki, które wymagają minimum 20% wkładu. Przy wkładzie własnym 10% część ofert po prostu nie będzie dla Was dostępna. We wcześniejszym wpisie o wkładzie własnym znajdziecie informacje, które banki jakiego wkładu własnego wymagają.

Mniejsze opłaty bankowe na starcie – większy wkład własny to mniejszy kredyt, a co za tym idzie mniejsze opłaty na starcie (prowizja bankowa czy ubezpieczenia) oraz brak tzw. ubezpieczenia niskiego wkładu własnego. Proste, jeżeli bank pobiera 2% prowizji to od mniejszego kredytu zapłacicie mniej. Poniżej kilka przykładów prowizji/ubezpieczeń na starcie, liczone dla inwestycji 415.000, jaką zamierza Łukasz.

| wkład własny 10%

kredyt 373.500 zł |

wkład własny 20%

kredyt 332.000 zł |

|

| PKO BP – oferta pakietowa 3,25% | 12.138 | 10.790 |

| Pekao, prowizja 1,9% | 7.096 | 6.308 |

| BZ WBK 3%, promocja (20% wkładu) 1,5% | 11.205 | 4.980 |

Prowizja czy ubezpieczenie często jest wyrażona procentowo. Mniejszy kredyt, mniejsza opłata (jak Pekao czy PKO BP). Zdarzają się jednak promocje (BZ WBK) gdzie przy większym wkładzie własnym, bank obniża prowizję o połowę z 3% do 1,5% – i tu różnice są jest mocno widoczne.

Mniejsze koszty odsetkowe – po pierwsze mniejsza kwota kredytu już sama w sobie wygeneruje mniejsze odsetki, a dodatkowo mając większy wkład własny możemy uzyskać niższą marżę (niższe oprocentowanie kredytu). Te dwa nałożone na siebie czynniki dają w sumie najwięcej korzyści i są dla mnie najlepszym argumentem za wkładem 20%.

Przykład dla kredytu na 30 lat

| wkład własny 10%

kredyt 373.500 zł |

wkład własny 20%

kredyt 332.000 zł |

|

| PKO BP | marża 1,98%

suma odsetek 243.876 |

marża 1,81%

suma odsetek 205.365 |

| BZ WBK | marża 2,39%

suma odsetek 275.428 |

marża 1,99%

suma odsetek 217.454 |

| mBank | marża 2,05%

suma odsetek 249.205 |

marża 2,05%

suma odsetek 221.515 |

W mBanku wyższy wkład własny w podanym przykładzie nie wpłynął na marżę i oprocentowanie kredytu hipotecznego, a i tak mniejsza kwota kredytu przez 30 lat zaoszczędzi nam 28.000 odsetek.

Wkład własny 10% – plusy

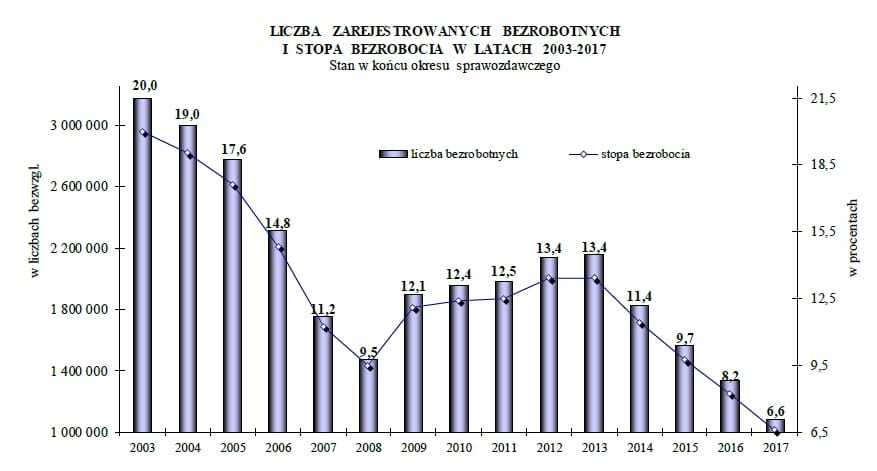

Pozostawienie sobie poduszki finansowej – mniejsze zaangażowanie finansowe w inwestycję daje możliwość pozostawienia sobie rezerwy na tzw. „czarną godzinę”. Jestem przeciwnikiem sytuacji czyszczenia konta do zera. Różnie w życiu bywa, dlatego warto jest mieć pewien margines bezpieczeństwa. Łukasza czeka wykończenie mieszkania. Podejrzewam, że to kwota około 40-60 tysięcy złotych. Jeżeli wszystkie swoje środki przeznaczy teraz na wkład własny, to do czasu odbioru mieszkania będzie musiał uzbierać te kilkadziesiąt tysięcy. Przy dochodach Łukasza i jego partnerki (8.300 zł netto) przez rok mogą zaoszczędzić na wykończenie mieszkania, choć od razu zaznaczę nie znam ich standardu życia, struktury budżetu domowego, innych obciążeń finansowych itp. Nie znam ich stabilności zatrudnienia i dochodów. Każdy z Was musi oszacować swoje możliwości i stabilność dochodów. Podejrzewam, że w dzisiejszych czasach przy niskim bezrobociu większość z Was jest optymistami. Ale pamiętajcie w połowie 2008 roku, przed kryzysem finansowym, prawie wszyscy kredytobiorcy byli optymistycznie nastawieni do pracy i życia w ogóle. Kilka, kilkanaście miesięcy później na sporą część z nich wylano kubeł zimnej wody: wzrost kursów walut, zwolnienia z pracy, wzrost bezrobocia i ogólnie mówiąc – jedna wielka niestabilność zawodowa.

Dla tych, którzy nie pamiętają lub jeszcze nie mieli do czynienia z poważnym kryzysem przedstawiam wykres bezrobocia (pobrany ze strony Ministerstwa Rodziny, Pracy i Polityki Społecznej)

Uwierzcie mi, w czasach kryzysowych, nawet kredytobiorcy dobrze sytuowani, którym wydawało się, że osiągnęli stabilizację zawodową byli pełni obaw o pracę, o terminowość spłaty swoich rat. Jeżeli do tego nałoży się brak jakichkolwiek oszczędności, to sytuacja staje się naprawdę stresująca. Powiecie, że jeżeli Łukasz wszystkie oszczędności wrzuci na zakup i dobije do 20% z wkładem własnym, to będzie miał tylko rok na uzbieranie pieniędzy na wykończenie swojego mieszkania – spoko, kryzysu raczej nie będzie. Też przychylam się do tej tezy, ale nauczony doświadczeniem jestem bardziej ostrożny. To co wydarzyło się po upadku Lehman Brothers, to był szok, a wszystko potoczyło się w parę chwil. Wiem co mówię, bo po pierwsze pracowałem w bankowości, która najmocniej i najszybciej odczuła efekty kryzysu ogólnoświatowego. To nawet nie były miesiące, to były dni lub tygodnie – i świat stanął do góry nogami. Poza tym widziałem reakcje kredytobiorców, którzy zastanawiali się czy przyznany kredyt uruchomić czy zrezygnować z niego, którzy z dnia na dzień dostawali wypowiedzenia z pracy.

Wcale nie musi nastąpić kryzys finansowy na świecie, żeby osoby, które wyzerowały sobie konto odczuły tego skutki. Wystarczy choroba, jakieś wypadek czy inne zdarzenie losowe – raty kredytu trzeba płacić na bieżąco, co miesiąc, nie ma zmiłuj się…

I jeszcze jedna sprawa. Dobrze zaplanujcie przyszłe wydatki, Wasze potrzeby czy marzenia. Dlaczego? Jeżeli na przykład po urządzeniu mieszkania, za pół roku czy rok planujecie zakup nowego auta, wesele itp. żebyście nie doprowadzili do sytuacji, w której wzięliście mniejszy kredyt hipoteczny z oprocentowaniem 3,5% pozbywając się wszystkich oszczędności, a kolejne marzenia realizujecie za kredyt gotówkowy czy samochodowy z oprocentowaniem np. 8-10%.

Zapewnione pełne finansowanie inwestycji – to kolejny argument przemawiający za tym, żeby nie przeznaczać wszystkich oszczędności na część inwestycji (zakup), a resztę (remont, wykończenie) uzyskać w przyszłości (z przyszłych dochodów). Jak pisałem wcześniej: nie ma pewnej przyszłości. Dlatego też moim skromnym zdaniem, przy dużej inwestycji (zakup mieszkania, budowa domu) należy mieć zapięty plan finansowy od początku do końca. A nie coś w rodzaju… jakoś to będzie…

Każdy inwestor Wam powie:

No a przynajmniej są na wyciągnięcie ręki 😉 Bez obrazy za obrazek, ale czasami trochę humoru nie zaszkodzi zwłaszcza, jak się pisze o nudnych finansowych rzeczach 🙂

Jak zauważyliście w przypadku wkładu własnego 10% żaden z argumentów nie dotyczy pieniędzy, oszczędności. Bo tu nie ma oszczędności. Większy kredyt zawsze będzie więcej kosztował. Tu raczej chodzi o komfort psychiczny i bezpieczeństwo wynikające z faktu, że nie pozbyliśmy się wszystkich oszczędności i w razie czego mamy coś odłożone na „czarną godzinę”. Niestety bezpieczeństwo kosztuje.

Bezpieczeństwo może też mieć inny aspekt. Nawiązując do tego drugiego argumentu, żeby mieć zapewnione środki od razu na całą inwestycję: zakup + remont. A jeżeli nie uzbieracie wystarczających środków? Będzie zaciągać droższe kredyt gotówkowe na wykończenie? Jedna rata, druga, trzecia na nowy telewizor… i nagle robi się problem… Oczywiście, jeżeli macie kupić sprzęt AGD do nowego mieszkania i zastanawiacie się nad ofertą RATY 0% – to od razu powiem, że lepiej taki kredyt, niż hipoteczny z oprocentowaniem 3,5% i prowizją. Problem raczej leży gdzie indziej. Każda kolejna rata, nawet w przypadku kredytów 0% to dodatkowe obciążenie, które w pewnym momencie może urosnąć do pętli zadłużenia. I na koniec – weźcie pod uwagę różnego rodzaju niespodzianki, czy niedoszacowanie budżetu na remont. Zawsze będzie kusił nas nowszy, trochę droższy sprzęt, ładniejsze droższe kafelki czy panele, fachowiec za swoją pracę zażąda więcej niż nam się zdawało. Tu 500 zł, tam 1.000 i może nazbierać się kilkanaście tysięcy. Od czasu do czasu słyszę od moich Klientów: Panie Robercie, miał Pan rację mogliśmy trochę z górką wziąć kredyt, trochę nam zabrakło przy urządzaniu mieszkania…

Kredyt hipoteczny na 20 lat czy 30 lat

Zanim zacznę poruszać tą kwestię, najpierw przykład. Weźmy pod uwagę kredyt hipoteczny w wysokości 332.000 oprocentowany na poziomie 3,6%.

| 30 lat | 20 lat | |

| Wysokość raty | 1.509 | 1.942 |

| Suma odsetek | 211.392 | 134.216 |

Różnica w koszcie odsetkowym pomiędzy kredytem hipotecznym na 30 a 20 lat jest kolosalna. W moim przykładzie wyszło aż 77.000 złotych, czyli ponad 1/3 mniej. Jest jednak druga strona medalu. Jeżeli wzrosną stopy procentowe (a na pewno wzrosną, pytanie tylko kiedy) Wasza rata również wzrośnie. Więcej o tym, jak w przeszłości kształtowało się oprocentowanie kredytów hipotecznych znajdziecie w Rata kredytu hipotecznego.

Moim ulubionym oprocentowaniem jest 6%, czyli wzrost Wiboru z obecnych 1,7% do jakiś 4%. Te 6% to wcale nie tak daleka przeszłość. Osoby które zaciągały kredyt hipoteczny jakieś 5 lat temu, miały właśnie takie oprocentowanie, w okolicach 6%. Dziś się cieszą, bo stopy procentowe spadły i ich raty również. Ale co będzie, jak zaczną rosnąć?

| 30 lat | 20 lat | |

| Obecna rata kredytu | 1.509 | 1.942 |

| Rata przy oprocentowaniu 6% | 1.990 | 2.378 |

Przy wzroście stóp procentowych Wasze raty mogą osiągnąć poziom, który nie będzie już tak komfortowy, jak dziś. Warto mieć to na uwadze.

Przede wszystkim rata musi być na bezpiecznym poziomie, dla jednych rata 1.509 jest bezpieczna, dla innych 1.942 też nie stanowi problemu, nawet jeżeli w przyszłości wzrośnie do 2.400. Tu każdy z Was musi przeanalizować swoje możliwości. A propos ten argument również dotyczy zagadnienia o wkładzie własnym 10 czy 20%. Przy większym wkładzie własnym i mniejszym kredycie hipotecznym wzrost rat w przyszłości będzie mniej odczuwalny.

Na szczęście dla tych, którzy wybiorą kredyt hipoteczny na 30 lat też jest opcja. Nikt nie każe Wam spłacać kredytu przez 30 lat. Nie ma znaczenia, czy bierzecie kredyt na 10, 20 czy 30 lat. Im szybciej spłacicie/nadpłacicie kredyt tym mniej odsetek naliczy Wam bank. Teoretycznie zaciągając kredyt na 30 lat i spłacając go szybciej możecie oddać bankowi mniej odsetek niż osoba, która zaciągnie kredyt na 20 lat i nie będzie go nadpłacała.

Na szczęście ustawa o kredycie hipotecznym, która weszła w życie w ubiegłym roku, trochę namieszała bankom. Po 3 latach możecie nadpłacać kredyt bez żadnych opłat. Wcześniej bywało różnie. Obecnie są banki, które nie pobierają opłat od samego początku, jak np. ING czy PKO BP. Te, które pobierają – mogą to robić tylko przez pierwsze 3 lata, no chyba, że wybraliście kredyt ze stałym oprocentowaniem, co jest rzadkością.

O nadpłacie i wcześniejszej spłacie pisałem w Jak działa kredyt hipoteczny, dlatego nie będę się tu rozpisywał. Pamiętajcie jednak, że przy nadpłacaniu kredytu hipotecznego niektóre banki mogą naliczać opłaty za aneksowanie umowy i ponowne przeliczenie harmonogramu spłat. Kiedy na przykład chcecie skrócić okres kredytowania pozostawiając ratę na tym samym poziomie. Warto wziąć to pod uwagę, jeżeli wybierzecie kredyt na dłuższy okres z niższą ratą i z zamiarem jego wcześniejszej spłaty.

Podsumowując: nie ma jednoznacznej odpowiedzi na pytania Łukasza. Każdy znając własne możliwości, własne plany na przyszłość związane z karierą zawodową i rodziną, potencjalne zagrożenia związane z rynkiem pracy, dochodami, musi sam odpowiedzieć sobie na te pytania i wybrać właściwą opcję. Na pewno nie będą to łatwe decyzje.

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…

61 komentarzy

Dzień dobry, bardzo zainteresowała mnie część artykułu, w której pisze Pan o nowej ustawie, która pozwala nadplacac kredyt bez dodatkowych opłat po 3latach. Czy to tyczy się również kredytów zaciągniętych przed wprowadzeniem ustawy? Pytam, gdyż wzięliśmy kredyt na budowę domu w 2016 roku w ING i jest tam zapis o nadplacie bez opłat dopiero po 5 latach.

Dzień dobry Moniko,

Niestety wcześniejsza spłata dotyczy tylko nowych umów kredytowych. W Twoim przypadku, zgodnie z aktualną tabelą opłat i prowizji ING, bank naliczy opłatę 2% przez pierwsze 5 lat.

Dzień dobry,

szukam oferty kredytu hipotecznego z kontem technicznym. W ofercie Pekao S.A. rata w takim wariancie szybuje w górę więc zachęcają do załążenia rachunku osobistego, którego nie chcę. Wydaje się, że w Aliorze pojawia się możliwość posiadania kredytu z technicznym bez jakichś wygórowanych opłat, podwyższonych prowizji i marży. Jak to z tym jest? Które banki są przyjazne jeśli chodzi o kredyt z obsługą przez konto techniczne? W grę mogłaby jeszcze wchodzić comiesięczna wpłata nie z tytułu wynagrodzenia, tak jak jest w ING. Będę wdzięczna za informację. Pozdrawiam, Sylwia

Dzień dobry Sylwiu,

Możesz sprawdzić w PKO BP, bez konta będzie trochę drożej, ale nie aż tak, jak w Pekao i na pewno taniej niż Aliorze. W BZWBK jest podobnie, jak w ING – 2.000 zł wpływ na konto, ale nie musi być z tytułu wynagrodzenia no i jeszcze Raiffeisen – brak konta podnosi marżę tylko 0,1% i o ile dobrze pamiętam wpływ 2500 i nie musi to być wynagrodzenie.

Również pozdrawiam

Dziękuje za odpowiedź. Pozdrawiam serdecznie 🙂

Robercie. poszukuję dobrego doradcy finansowego w Warszawie, czy znasz kogoś i możesz polecić? Dziękuję

Witaj Aga,

Tak, w Warszawie znam kilku dobrych zaufanych doradców finansowych – wysłałem namiar na podanego przez Ciebie maila.

Panie Robercie – super artykuł!! poproszę również o namiary na doradców finansowych w Warszawie.

Witaj Kasiu,

Dziękuję za słowa uznania 🙂 Namiary na zaufanego doradcę wysłałem na podanego maila. Pozdrawiam

Panie Robercie,

Jeszcze raz serdecznie dziękuję za pomoc, mimo że rozmawialiśmy tylko przez telefon. Dzięki Panu wiele mi się rozjaśniło i mam spokojniejszą głowę. Miłego wieczoru!

Pozdrawiam

Sylwia

Nie ma sprawy, miło się rozmawiało 🙂 Cieszę się, że mogłem pomóc. Jeszcze raz życzę wszystkiego dobrego!

Również pozdrawiam

Dzień dobry

Czy biorąc kredyt na 400k na 15lat (Rsso okolo4.25% rata około 3k, wkład własny 100k, wartość nieruchomości 500k) i planując nadpłatę 200k po sprzedaży mieszkania (w przyszłym roku mija 5lat od zakupu mojego mieszkania obecnego) opłaca się wziąć kredyt ze stałym oprocentowaniem na 5lat? Przy takiej nadplacie skróci mi się kredyt do 6 lat przy skróceniu kredytu.

Wiem że lepiej byłoby kupić z większym wkładem ale po pierwsze podatek, po drugie ktoś może mi kupić sprzed nosa mieszkanie, po trzecie nie wiem jak długo będę sprzedawał mieszkanie a liczę na 200k.

Pozdrawiam

Aram

Dzień dobry Adamie,

RRSO jest przyzwoita 🙂 Co do stałej stopy procentowej – warto rozważyć taką opcję w Twojej sytuacji. Stała stopa procentowa ma za zadanie ograniczyć ryzyko zmiany stóp procentowych na rynku (Wibor) i tym samym wahania raty kredytu. Niestety w Polsce dostępne oferty to kredyty zazwyczaj ze stałą stopą do 5 lat. Przeciętny okres kredytu hipotecznego to 20-30 lat. Osobiście uważam, że w takich sytuacjach trudno mówić tu o ograniczeniu ryzyka, no chyba, że tylko przez pierwsze lata spłaty.

W Twojej sytuacji jest trochę inaczej. Dokonując nadpłaty i skracając okres kredytowania do 6 lat, stałe oprocentowanie kredytu pozwoli Ci zabezpieczyć zmienność raty prawie w całym okresie „życia kredytu”. I w takich sytuacjach, jeżeli ktoś nie chce się stresować warto rozważyć to rozwiązanie.

Również pozdrawiam

Witam, Mam pytanie odnośnie zakupu mieszkania. Chcemy z mężem kupić mieszkanie, które teooretycznie ma być oddane do końca lutego 2018 roku. Deweloper poinformowałm Nas że podpisalibyśmy teraz umowę rezerwacyjną z zadatkiem a w lutym gdy lokale będą oddane do użytkowania wtedy zawnioskujemy o kredyt. Nie chcemy takiej sytuacji tylko wolimy teraz zawnioskować o kredyt bo między innymi moja umowa jest na okres 3 lat ale już trochę pracuję a w chwili wzięcia kredytu wymagane jest minimum 18 miesięcy w przód umowa w banku w którym chcemy wziąć kredyt. Więc może dojść do sytuacji że deweloper z racji prac przedłuży okres oddania mieszkań jeszcze o kilka miesięcy i wtedy mogłabym mieć niestabilną ssytuację z umową a w przypadku nie uzyskania kredytu stracilibyśmy zadatek i zostali z niczym. Czy można wziąć kredyt w banku teraz a bank uruchomi gonw chwili oddania mieszkań do użytku? Chodzi o rynek pierwotny. Czy tylko zostaje opcja dogadania się z developeerem żeby tak było. Wcześniejsi mieszkańcy kupując dziurę w ziemi płacili transzami. Czy na ostatnim etapie nie można również zakupić mieszkania płacąc transzami. Proszę o poradę. Pozdrawiam Kasia

Witaj Kasiu,

Rozumiem, że miałaś na myśli luty 2019? 😉 Myślę, że jest taka możliwość. Pamiętaj jednak, że banki często podają termin, w którym należy kredyt uruchomić. Liczony jest od dnia sporządzenia czy podpisania umowy kredytowej. Termin ten w niektórych bankach można wydłużyć.

Nie wiem, na jaki bank się zdecydowałaś, ale sprawdź proszę, czy podpisując teraz umowę kredytową do lutego umowa nie wygaśnie.

Teoretycznie można to też obejść. Można wynegocjować z deweloperem, aby tak ustalił terminy płatności, żeby jakaś minimalna kwota kredytu była uruchomiona przed datą wygaśnięcia umowy, np tysiąc czy dwa tysiące złotych. Co prawda po uruchomieniu kredytu będziesz płaciła już odsetki (od części uruchomionej), ale będą to groszowe sprawy, kilka złoty miesięcznie. Oczywiście takie rozwiązanie tylko w sytuacji, kiedy bank nie zgodzi się na przedłużenie terminu uruchomienia kredytu i ważności samej umowy.

Również pozdrawiam

Szanowny Panie Robercie,

na wstępie chciałem bardzo podziękować za niezwykle pomocnego bloga – Pańskie wpisy na prawdę bardzo pomagają osobie nie będącej w temacie kredytów. Powinien Pan rozważyć opcję donacji przez PayPal (lub inny podobny system), aby czytelnicy mogli odwdzięczyć się za takie wysokojakościowe treści 🙂

Mam także dwa pytania:

1. Czy przy zakupie mieszkania z rynku wtórnego można wpłacić dużą zaliczkę, która bank potraktuje w całości jako wkład własny? Mówiąc dużą, mam na myśli np 45% ceny mieszkania.

2. Czy mógłby Pan polecić dobrych doradców kredytowych z Warszawy?

Pozdrawiam i jeszcze raz dziękuję,

Adam

Witaj Adamie,

Na blogu śmiało mówmy sobie po imieniu. Ciekawy pomysł z tym PayPal’em 🙂 Już kilka osób chciało się zrewanżować za poświęcony im czas, dlatego przy tej okazji odpowiadam wszystkim zainteresowanym tak już na przyszłość:

Nie pobieram opłat za informacje o kredytach, które przekazuję czy to telefonicznie czy mailowo, czy odpowiadając na blogu. Miło mi, że mogłem komuś pomóc, a jeżeli kogoś baaaaardzo baaaaardzo dręczy sumienie i chciałby się zrewanżować – proszę poszukajcie w swojej okolicy jakiegoś domu dziecka, fundację, hospicjum czy schronisko dla zwierząt i wpłaćcie na konto „co łaska” 🙂

Co do Twoich pytań:

1. pieniądze przekazane sprzedającemu przy umowie przedwstępnej zawsze w całości są traktowane, jako wkład własny kredytobiorcy. Oczywiście przy dużej sumie zaliczki, dla swojego bezpieczeństwa najlepiej sporządzić umowę przedwstępną w formie aktu notarialnego.

2. Kontakt do zaufanego doradcy z Warszawy przesłałem na maila.

Również pozdrawiam Adamie

Bardzo dziękuję za szybką odpowiedź, i za kontakt – tym bardziej za podejście do czytelników i do dzielenia się wiedzą 🙂

Pozdrawiam!

Kredyt to ciężka sprawa. Ja mam 26 lat, moje obecne przychody są na wysokości ok. 3000 zł. i żyję z narzeczonym w Gdańsku. Wynajem naszej kawalerki to koszt około 2000 zł, gdzie rata kredytu będzie się kształtować na podobnym poziomi, a mieszkanie będzie większe. Poważnie rozważamy zakup własnego mieszkania na kredyt, dlatego wpis jest dla mnie niesamowicie pomocny. Pozdrawiam serdecznie!

Witam . Przyznano mi kredyt hipoteczny ale na mniejsza kwotę niż wnioskowałam . Czy jak złoże jeszcze raz wniosek zwiększajac lata z 20 na 30 lat do mam szanse na dostanie większej kwoty kredytu ?

Witaj Anito,

Generalnie wydłużenie okresu kredytowania podwyższa trochę zdolność kredytową. Trudno mi jednak odpowiedzieć jednoznacznie na to pytanie. Zapytaj doradcy, czy można zawnioskować o zmianę warunków (dłuższy okres) i zwiększenie kwoty kredytu. Doradca powinien „wyłapać” taką sytuację już na etapie składania wniosku, że przy krótszym okresie nie wystarcza zdolności kredytowej na wnioskowaną kwotę kredytu.

Witam Panie Robercie,

Chciałabym się dowiedzieć jak jest z wkładem własnym przy budowie domu, czy np. Ogrodzona działka z garażem wystarczy – wartość Ok 70000 zł- jeśli będę wnioskować o 300000 zł ?

Dodatkowo chciałabym zapytać jaki dochód musi wykazać mąż jeśli prowadzi firmę na warunkach ryczałt z vatem, przez ten rok nie generuje dużych kosztow ?

Pozdrawiam, proszę o odpowiedz .

Witaj Sandro,

W przypadku budowy domu zarówno działka, jak też elementy budowy już wykonane, zaliczane są do wkładu własnego. 70.000 w zupełności powinno wystarczyć. Tu bardziej będzie się liczyła wartość domu (po wybudowaniu), jaką bank przyjmie do analizy.

Jeżeli wnioskujecie o 300.000 to wartość nieruchomości (po wybudowaniu) będzie musiała wynosić minimum 334.000 w przypadku banków, które wymagają 10% wkładu lub 375.000 w przypadku banków wymagających 20% wkładu własnego.

Co do dochodów – trudno mi jest to określić, za mało danych… Spora część banków „ucina” dochody w przypadku osób prowadzących działalność i rozliczających się na podstawie PIT-28. Najlepiej przedstawić doradcy na miejscu PITy, informacje o zobowiązaniach, ilości osób, żeby rzetelnie to ocenił. Żeby zrobić to rzetelnie musiałbym mieć duuuuużo więcej informacji 🙂 Mogę ewentualnie spróbować polecić kogoś na miejscu, żeby pomógł Wam w ocenie możliwości kredytowych. Jeżeli będziesz zainteresowana napisz proszę maila – być może w Twojej okolicy znam doradcę godnego polecenia.

Również pozdrawiam

Witam Robercie. Poszukuję dobrego doradcy finansowego w Szczecinie, czy znasz kogoś i możesz polecić? Dziękuję

Witaj – wysłałem maila. Pozdrawiam

Dzień Dobry,

Na wstępie chciałbym powiedzieć, że prowadzi pan super blog.

Mam pytanie co do wkładu własnego. Czy można skredytować nieruchomość w 100% przy zabezpieczeniu inna nieruchomością? I czy można liczyć na dodatkową kwotę na wykończenie?

Ostatnie pytanie, czy zna pan zaufanego doradce z Łodzi?

Pozdrawiam,

Sebastian

Dziękuję Sebastianie za dobre słowo 🙂 o blogu.

Dawno nie miałem takiej sytuacji, ale możesz zapytać w Raiffeisen Banku i BZ WBK. Chyba najłatwiej będzie w BZ WBK jeżeli kredyt hipoteczny nie będzie przekraczał 70% wartości nieruchomości.

Znam świetnego doradcę z Łodzi, którego z czystym sumieniem mogę polecić – kontakt wysłałem na podanego przez Ciebie maila.

Również pozdrawiam

hmm jestem wlasnie przed decyzja kredytowa – kupilismy dzialke i bedziemy sie budowac (dom szkieletowy). Kredyt na 30 lat, ale na 99% splacimy go duuuzo wczesniej. Wg mnie lepiej wziac kredyt dluzszy = nizsza rata i go splacic ewentualnie wczesniej, niz krotszy – z wysoka rata.

A blog – super – czytam regularnie.

Panie Robercie,

świetny blog. Gratuluję inicjatywy i „zacięcia”.

Czy posiada Pan namiar na dobrego doradcę w Legnicy?

Pozdrawiam

Witaj Kasiu,

Niestety w Legnicy nie znam doradcy, którego mógłbym polecić. Najbliżej to Wrocław.

Również pozdrawiam

Dzien dobry Panie Robercie,

Bardzo prosze o namiar do doradcy z Wroclawia.

Z gory dziękuje i pozdrawiam,

Dzień dobry,

Przeprasza za późną odpowiedź. Urlop z ograniczonym dostępem do internetu i komputera – czasami trzeba się zresetować 🙂

Namiary na dobrego doradcę z Wrocławia wysłałem na maila.

Również pozdrawiam 🙂

Dzień dobry. A posiada Pan może namiary na doradcę z okolic Krakowa? Chcemy wziąć kredyt hipoteczny na budowę domu. Wszystkie papiery właśnie kończymy kompletować i będziemy składać na dniach pozwolenie na budowę.

Witaj Aniu,

W Krakowie znam dobrych, doświadczonych doradców – namiary przesłałem na podanego maila. Pozdrawiam

Dzień dobry Robercie,

Czy możesz polecić zaufanego doradce kredytowego w Szczecinie? Jestem na etapie remontu starego, poniemieckiwgo domu i potrzebowalabym pomocy w wyborze kredytu hipotecznego. Bardzo dziekuje i życze miłej niedzieli 🙂

Pozdrawiam,

Olga

Rozmawialiśmy na FB, więc zamykam ten wątek 🙂

Dzień dobry,

Czy może polecić Pan dobrego doradcę kredytowego we Wrocławiu?

Witaj Ada,

Kontakt do dobrego doradcy z Wrocławia wysłałem na maila.

Dzień dobry,

Zawędrowałam tutaj bardzo ciekawy blog, czy mogłby Pan polecić zaufanych doradców kredytowych w Warszawie? Planuję zakup mieszkania z wkładem 20%

Z góry bardzo dziękuję

Witaj Ewelino,

Miło mi, że blog zaciekawił 🙂

W Warszawie mogę polecić zaufanych doradców. Namiary wysłałem na podanego maila.

Panie Robercie, poszukuje doradcy z Wrocławia. Czytam, ze może pan kogoś polecić. Chętnie tez skorzystam.

Witaj,

Śmiało na blogu można do mnie na „ty” 🙂 We Wrocławiu znam dobrych doradców – namiary wysłałem na podanego maila.

Dzień dobry,

czy ma Pan zaufanego doradcę w Poznaniu? Byłbym bardzo wdzięczny za jakiś namiar.

Witaj – w Poznaniu znam dobrych doradców – namiary wysłałem na podanego maila.

Dobry artykuł. Można sobie wiele uświadomić jak to wszystko działa. Pozdrawiam!

Cześć Robert,

dzięki za ten wpis, przymierzamy się również do kredytu pod koniec 2019 r., więc ten wpis pomaga nam dokonać pewnej analizy i odpowiedniego planowania. Przy okazji również byłbym wdzięczny za kontakt do doradców we Wrocławiu.

Pozdrawiam.

Cześć Tomku,

Namiary na dobrego doradcę z Wrocławia wysłałem na podanego maila.

Również pozdrawiam

Warto przy Pana analizach dodać jeszcze jeden ważny aspekt – wartość pieniądza w czasie. Bo za 20-30 lat rata o wartości 300 – 500 zł – też będzie inaczej odnosiła się do obecnej rzeczywistości, podobnie jak obecne 300-500 zł.

Na pewno Radku – słuszna uwaga, jednak starałem się już nie poruszać tej kwestii, bo trudno byłoby czytać kilka wątków na raz 🙂

Dzień dobry, Rozważamy kredyt hipoteczny na budowę domu pod Gdańskiem.

Czy posiada Pan namiary na zaufanego doradcę kredytowego z okolic trójmiasta? Mamy już działkę, pozwolenie na budowę i chyba wszystkie potrzebne papiery.

Witaj Lauro,

Przeoczyłem Twój komentarz, stąd to opóźnienie w odpowiedzi… przepraszam. W Gdańsku mogę polecić dobrego doradcę kredytowego. Namiary wysłałem na maila.

Korzystając z okazji, że zagląda Pan do wpisów, chciałam się do niego ustosunkować. Jeżeli chodzi o wkład własny, to jestem zdania, że warto mieć chociażby te 10 procent+ odłożone na przynajmniej 6-12 rat które przyjdzie nam spłacać. Zapewni nam to pewien komfort psychiczny. Okres 20 czy 30 lat to bardzo długo i trzeba liczyć się z pewnymi trudnościami które mogą wyniknąć po drodze.

Chciałam także zadać pytanie, jak według Pana rozeznania będą wyglądały kredyty walutowe? Tyle się o tym franku słyszało i jestem lekko uprzedzona do zagranicznych walut(do brania kredytów w nich).

Pozdrawiam.

Witaj Weroniko,

Również tak uważam – kredyt hipoteczny jest zazwyczaj długoterminowym zobowiązaniem. W tym czasie może nam się przydarzyć dużo różnych nieprzewidzianych rzeczy. Dlatego zgadzam się z Tobą, że warto mieć środki na tzw. „czarną godzinę”

Co do kredytów walutowych – obecnie problem praktycznie został rozwiązany. Dziś tylko osoba zarabiająca w walucie może zaciągnąć kredyt walutowy. Nie ma możliwości, żeby kredytobiorca uzyskujący dochody w PLN uzyskał kredyt w walucie. Praktycznie tylko dwa banki udzielają jeszcze kredytów walutowych, właśnie dla osób, które zarabiają w innej walucie niż PLN.

Również pozdrawiam

Ciekawy wpis, warto również wspomnieć i namawiać klientów do nadpłacania a nawet wcześniejszej spłaty. Pozdrawiam Paweł

Witam. Moje pytanie dotyczy wkładu własnego. Fundamenty zamierzam zrobić z własnych środków. Posiadam książeczkę mieszkaniową którą chciałbym uruchomić przed kredytem hipotecznym. Czy działka plus fundamenty to już 20%? Pozdrawiam

Witaj Michale,

To zależy od kwot, które wpiszesz w kosztorysie budowy oraz od wartości, na ile rzeczoznawca wyceni stan obecny i przyszły.

Orientacyjnie możesz to sobie oszacować tak: zastanów się, jaka jest obecna wartość działki z fundamentami i jaki jest całkowity koszt inwestycji (wartość działki + cała budowa) i sprawdź czy wynosi to 20%. Piszę ogólnie, bo ostatecznie zweryfikuje to bank i rzeczoznawca.

Również pozdrawiam

Dzien dobry ,

Czy posiada Pan namiary na zaufanego doradcę kredytowego z Warszawy ?

Z góry dziękuje za odpowiedz.

Witaj,

Mogę polecić dobrego zaufanego doradcę z Warszawy – namiary przesłałem na podanego maila.

Świetny merytoryczny wpis, udostępniamy u siebie!

Dzień dobry. Mam pytanie czy dzisiaj opłaty bankowe różnią się mając 20 lub 30% wkładu własnego? Czy marża, oprocentowanie się nie zmienia? Dodatkowo czy lepiej więcej wpłacić wkładu własnego czy później nadpłacać kredyt?

Witaj Dawidzie,

Przepraszam za opóźnienie w odpowiedzi, gdzieś mi umknęła Twoja wiadomość.

Praktycznie nie ma różnicy pomiędzy wkładem własnym na poziomie 20 lub 30%. W PKO BP jest różnica, ale to groszowe sprawy…

Jeżeli zastanawiasz się czy lepiej wnieść wyższy wkład własny to oczywiście lepiej. Masz wówczas mniejszy kredyt, niższe koszty początkowe, które liczone są często od kwoty kredytu, np. prowizja czy niektóre ubezpieczenia. Ale warto jest też zostawić sobie coś na przysłowiową czarną godzinę. Nie jestem zwolennikiem wpłacania wkładu ile się da, zerując przy tym konto. Lepiej coś niech na tym rachunku zostanie na niespodziewane wydatki.