Zaciągając kredyt hipoteczny musisz liczyć się z tym, że bank wyceni nieruchomość, która będzie zabezpieczeniem kredytu. Część banków sama zleca wyceny. W innych bankach poproszą Was o dostarczenie wyceny we własnym zakresie. W tym drugim przypadku masz wpływ na wybór rzeczoznawcy, co jest dużym udogodnieniem.

Standardowy wkład własny

Jak pewnie wiecie większość banków wymaga wkładu własnego na poziomie minimum 10%, ale są też takie, które wymagają 20% lub więcej. Dużo kredytobiorców myśli tak: mam 10% wkładu resztę da bank. Albo: mam 20% (w tych bankach, które wymagają minimum 20%), resztę da bank. I to jest dobre myślenie, pod warunkiem, że bank wyceni nieruchomość na minimum tyle, ile za nią płacicie. Wyglądałoby to następująco:

Wpływ wyceny na kwotę kredytu hipotecznego

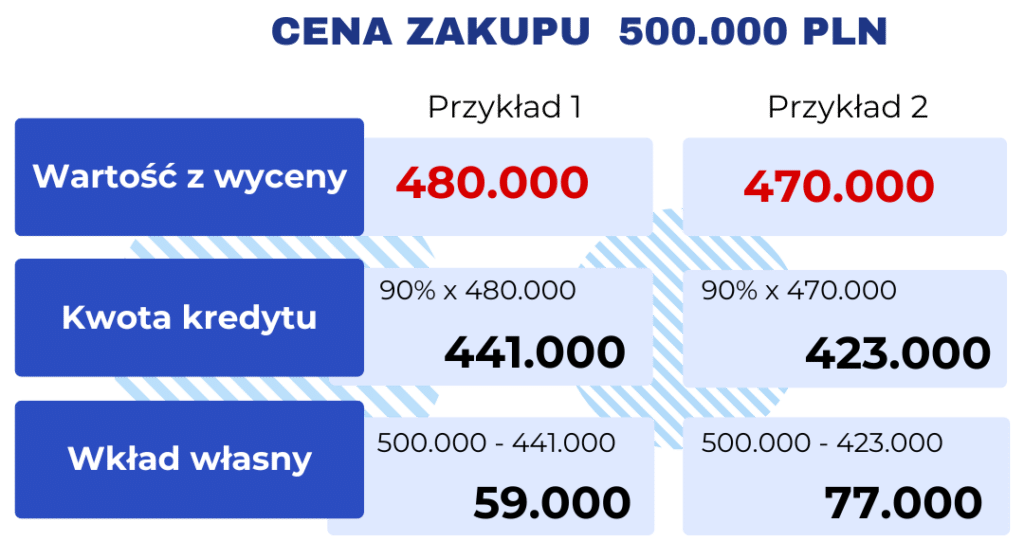

Sprawa się komplikuje, kiedy wartość nieruchomości z wyceny jest mniejsza od ceny, którą płacicie.

Musicie wówczas przyjąć inne założenie. I patrząc z mojego wieloletniego doświadczenia jedyne słuszne założenie. O co chodzi? Jeżeli wybierzecie bank, który wymaga wkładu własnego na poziomie 10% musicie myśleć w ten sposób: bank udzieli mi kredytu do 90% wartości nieruchomości. Wartości, nie ceny, za którą kupuję. Analogicznie wygląda to w bankach wymagających większego wkładu własnego. Banki te udzielą kredytu do np. 80% wartości nieruchomości przyjętej przez bank.

Co to zmienia? Dużo. Wkład własny już nie będzie wynosił 10% ceny. Będzie musiał być większy. Poniżej podam kilka przykładów. Do wyliczeń przyjmę sytuację, że wybieracie kredyt z wkładem własnym 10%.

Jeżeli wartość nieruchomości w operacie szacunkowym (wycenie) będzie mniejsza niż cena zakupu, to jak widzicie, minimalny wkład własny na poziomie 10% nie wystarczy. Ze względu na niższą wycenę nieruchomości bank obniży kwotę kredyt, a co za tym idzie – Wy musicie „dołożyć” więcej.

Kiedy tak się dzieje? Najczęściej, kiedy kupujecie mieszkanie w górnych cenach lub powyżej cen w danej lokalizacji. Teoretycznie przepłacacie 🙂 Rzeczoznawca porównuje podobne mieszkania do Waszego, sprawdza za ile były sprzedawane, nanosi korekty dotyczące np. stanu technicznego, wykończenia i na tej podstawie wycenia. I może się zdarzyć, że wartość rynkowa będzie niższa od ceny zakupu.

Druga przyczyna to tzw. „galopujące” ceny. Rzeczoznawcy opierają wyceny na cenach transakcyjnych, czy cenach z przeszłości. Patrzą na transakcje sprzed miesiąca, dwóch, pięciu czy pół roku wstecz. Może się okazać, że dziś cena za 1 mkw jest o 1.000 zł wyższa niż jeszcze 2, 3 miesiące temu. Mieliśmy taki sytuacje w Polsce. I w takim przypadku rzeczoznawca nie ma odpowiedniej bazy transakcji, żeby wycenić mieszkanie na aktualnym poziomie.

Wycena nieruchomości wyższa od ceny zakupu

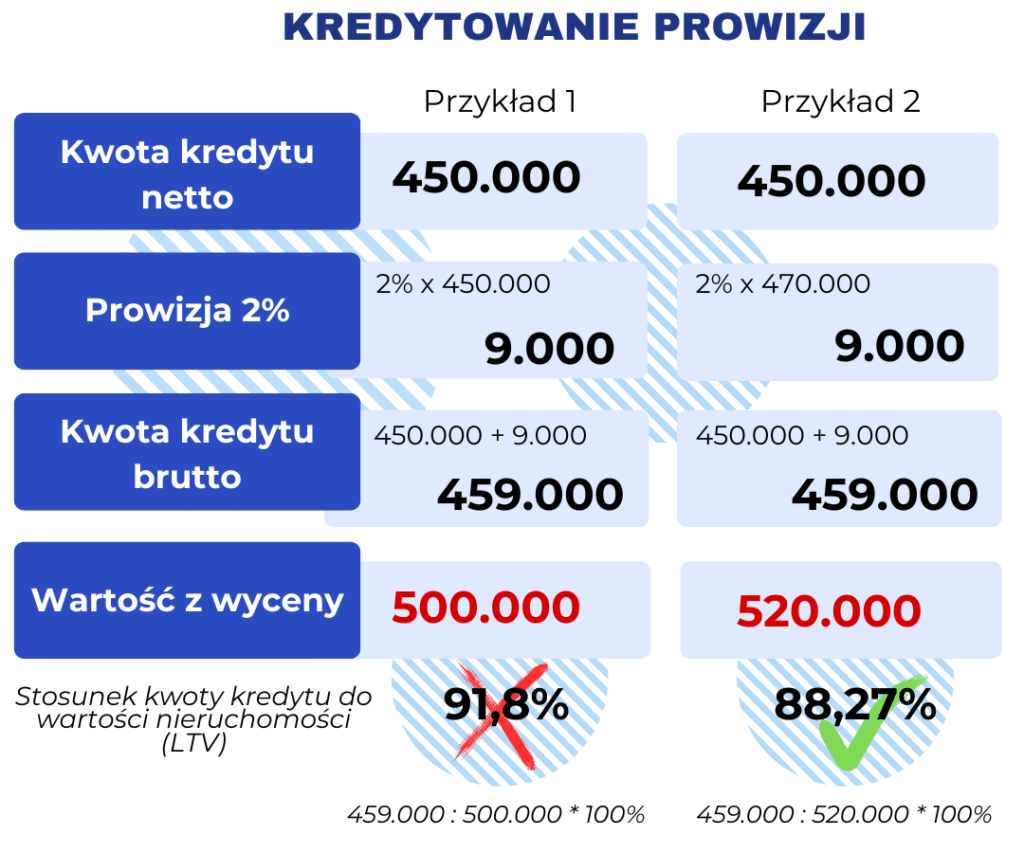

A co w przypadku, kiedy rzeczoznawca wyceniłby mieszkanie na kwotę wyższą niż cena zakupu? Na przykład operat będzie opiewał na wartość 550.000. Jeżeli kredyt jest tylko na zakup nieruchomości – nic to nie zmieni. Bank poprosi Was o wkład własny 10% (od ceny zakupu) i skredytuje resztę, czyli 450.000. W uproszczeniu – bank zażąda wkładu własnego 10% od ceny, którą płacicie, tj. 10% od 500.000 = 50.000.

Jakie mogą być korzyści z wyższej wyceny nieruchomości? Jak wspomniałem przed chwilą, przy wyższej wartości nieruchomości i tak musicie mieć minimalny wkład własny, to są jednak plusy takiej sytuacji. Po pierwsze możecie na przykład skredytować prowizję za udzielenie kredytu czy ubezpieczenie. To nie są małe kwoty, czasami nawet kilkanaście tysięcy złotych.

Kredytowana prowizja powiększa kwotę kredytu. Jeżeli wartość nieruchomości będzie równa cenie zakupu, a Wy macie minimalny wkład własny to kredyt przekroczy 90%. A tak przecież nie może być.

Kolejnym plusem wyższej wartości nieruchomości jest obniżenie wskaźnika LTV. LTV to stosunek kwoty kredytu do wartości nieruchomości. Większość banków udziela kredytów hipotecznych do 90% LTV, czyli wymaga 10% wkładu własnego. Związane jest to jednak z wyższym oprocentowaniem kredytu. Jednak jeżeli LTV jest mniejsze lub równe 80% LTV, wówczas można uzyskać lepsze warunki kredytu.

W omawianych przykładach, przy kredycie 450.000, żeby LTV wyniosło 80%, bank musiałby wycenić nieruchomość na 450.000 : 0,8 = 562.500. To praktycznie się nie zdarza. Ale załóżmy, że macie wkład własny na poziomie 18%. Przy cenie zakupu 500.000 PLN będzie to 90.000. Potrzebujecie więc kredytu 410.000 (500.000 – 90.000). Dla kredytu 410.000 wystarczy już, żeby rzeczoznawca wycenił nieruchomość na kwotę 512.500 PLN, żeby uzyskać LTV 80%. Od razu zaznaczę, że nie we wszystkich bankach tak to działa, ale takie sytuacje się zdarzają.

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…