Na początku lutego bieżącego roku opublikowano projekt ustawy o dopłatach do kredytów mieszkaniowych, tzw. Bezpieczny Kredyt 2%. Rząd zakłada wprowadzenie tego programu w III kwartale 2023 roku. Poniżej przedstawię Wam założenia tego programu: kto może skorzystać z programu, na jakich zasadach i w ogóle – czy to się po prostu opłaca.

Jak napisałem, to jest projekt ustawy. Jak finalnie będzie wyglądał „Bezpieczny kredyt 2%” zobaczymy dopiero, jak ustawa wejdzie w życie. Na pewno wówczas jeszcze raz o tym napiszę.

Dla kogo Bezpieczny kredyt 2%

Jak i przy wcześniejszych programach dopłat (MdM czy Rodzina na swoim) jest trochę ograniczeń. Pozytywnym aspektem jest na pewno wiek do 45 roku życia, czyli 10 lat więcej niż np. przy Mieszkaniu dla Młodych. Kto więc będzie mógł się ubiegać o taki kredyt?

Kredyt będzie mógł być udzielony singlowi lub małżeństwu. Dodatkowo kredytobiorca musi spełniać następujące warunki:

- nie ukończył 45 lat (liczy się młodszy małżonek),

- nie posiada i nie posiadał wcześniej mieszkania lub domu,

- nie jest kredytobiorcą / współkredytobiorcą przy innym kredycie mieszkaniowym (przeznaczonym na nabycie mieszkania lub domu),

Dodatkowo, jeżeli odziedziczyłeś więcej niż 50% udziałów w domu lub mieszkaniu również się nie załapiesz. Jeżeli natomiast odziedziczyłeś mniej niż 50% i przez ostatnie 12 miesięcy nie mieszkałeś w tym lokalu lub domu – spokojnie, możesz uzyskać dopłatę.

Maksymalna kwota kredytu

- 500.000 PLN – dla singla,

- 600.000 PLN – dla małżeństwa oraz dla osoby z przynajmniej jednym dzieckiem.

Inne ważne rzeczy

O dopłaty w ramach Bezpiecznego kredyt 2% możemy się ubiegać tylko w przypadku, kiedy:

- zaciągamy kredyt hipoteczny z oprocentowaniem okresowo stałym na 5 lat,

- zaciągany kredyt będzie w systemie tzw. rat malejących,

- Twój wkład własny nie może być wyższy niż 200.000 PLN

Rozwijając ten ostatni punk – singiel nie kupi mieszkania droższego niż 700.000 (max kredyt 500.000 + max wkład własny 200.000), a osoba lub małżeństwo z dzieckiem nie kupi nieruchomości droższej niż 800.000 (600.000 kredyt + 200.000 wkład własny). Powinny o tym pamiętać osoby z największych polskich aglomeracji, gdzie cena 1 mkw jest najwyższa. Cóż, jak powiedział jeden z ministrów (cyt. za Money.pl) – do apartamentów się nie dorzucamy…

Chociaż… chociaż… jeżeli się ktoś uprze to teoretycznie w ramach tego programu może sobie kupić dwudziestoparometrowy apartament nad morzem w Świnoujściu lub Trójmieście. Do czego zmierzam? Najprawdopodobniej i na szczęście, nie będzie ograniczenia co do maksymalnej ceny 1 mkw powierzchni mieszkania. We wcześniejszych programach dopłat takie ograniczenie było. Powodowało to, że wiele miast czy konkretnych lokalizacji inwestycji nie łapało się na dopłaty. Ceny 1 mkw powierzchni nieruchomości przekraczały ustalone limity. Teraz tak ma nie być.

Wysokość dopłat

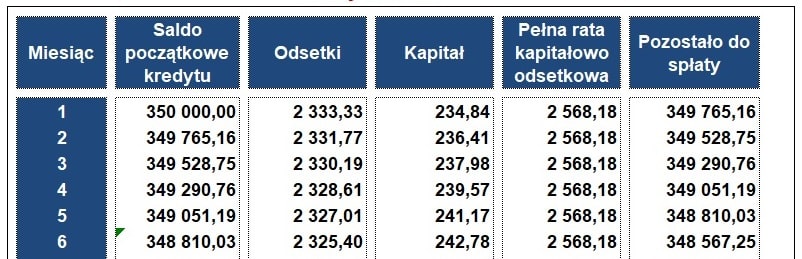

Dziś kredyt przy oprocentowaniu okresowo stałym na 5 lat przy wkładzie własnym 20% jest oprocentowany około 8%. I tyle też przyjąłem do poniższej analizy. Dodatkowo założenia do symulacji: kredyt w wysokości 350.000, okres kredytowania 30 lat.

Standardowo większość kredytobiorców zaciąga kredyt hipoteczny z ratami równymi. Są niższe w początkowym okresie niż raty malejące, przez co wymagana jest niższa zdolność kredytowa. Dla rat równych taki kredyt miałby ratę 2.568,18 PLN i wyglądałby następująco:

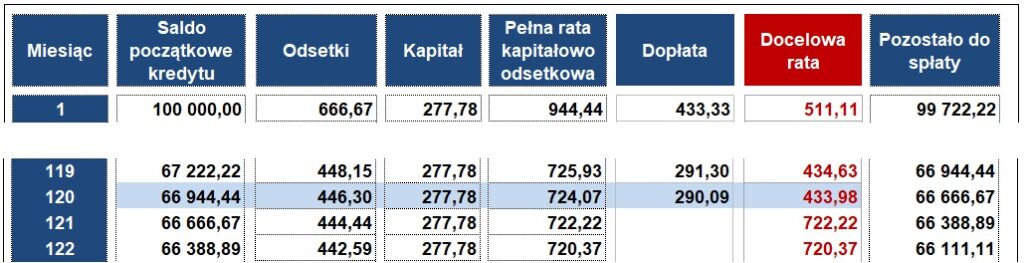

Aby skorzystać z programu Bezpieczny kredyt 2%, musicie zdecydować się na kredyt z ratami malejącymi. O różnicach między ratami równymi i malejącymi możecie sobie poczytać tu: Jak działa kredyt hipoteczny.

Pierwsza rata takiego kredytu zaczynałaby się od 3.305,56 PLN, a ostatnia rata wyniosłaby 978,70 PLN. Pamiętajcie jednak, że przez 10 lat macie dopłaty, które pomniejszą Wam miesięczną ratę. Raty, które byście musieli faktycznie płacić co miesiąc (pomniejszone o dopłaty), zaczynałyby się od kwoty 1.788,89 PLN i wyglądałyby tak:

Oczywiście po 120 miesiącach kończą się dopłaty i rata wzrasta do 2.527,78 PLN. Oczywiście ta krótka analiza nie zakłada zmiany stóp procentowych, co będzie miało w przyszłości wpływ zarówno na wysokość raty, jak i samych dopłat. Taką analizę planuję zrobić w osobnym wpisie na blogu.

Zrobiłem symulację dla kwoty 350.000 PLN. Dla tych z Was, którzy planują zaciągnąć kredyt w innej wysokości wrzucam małą pomoc: wyliczenia dla kwoty 100.000. Dzięki temu łatwo sobie policzycie raty, dopłaty dla innych kwot. Jeżeli myślicie o kredycie np. 280.000 to wystarczy pomnożyć poniższe kwoty razy 2,8. Dla kredytu 540.000 – pomnóżcie razy 5,4, dla kredytu 600.000 – razy 6 itd.

Pamiętajcie, to na razie projekt ustawy. W jakim ostatecznie kształcie wejdą przepisy musimy poczekać. Na pewno Was o tym poinformuję.

11 komentarzy

Dzien dobry. Czy bez wkladu wlasnego tez bedzie mozna starac sie o taki kredyt ?

Witaj Marleno,

Tak można będzie skorzystać z Kredytu 2 procent i jednocześnie skorzystać z programu „Mieszkanie bez wkładu”. W projekcie ustawy nie ma przeciwwskazań w tym zakresie. Pamiętaj proszę, że to na razie projekt ustawy, a nie obowiązujące przepisy. Jak sejm przyjmie ustawę to na pewno jeszcze raz o tym napiszę.

A gdy mam działkę budowlaną to moge starać się o kredyt 2 procent? Nie mam mieszkania. pozdr Marcin

Tak Marcinie, będziesz mógł ubiegać się o kredyt 2 procent. Projekt ustawy ogranicza program dla osób, które posiadają lub posiadały w przeszłości nieruchomości mieszkalne: dom, lokal mieszkalny, spółdzielcze własnościowe prawo do domu/lokalu mieszkalnego. Sama działka nie zaspokaja potrzeb mieszkaniowych więc nie widzę przeszkód. Pozdrawiam

Dzień dobry.

Czy to prawda, że przez 10 lat (kiedy korzystamy z dopłat) nie będzie można tego mieszkania sprzedać lub wynająć? Co w sytuacji jeśli jednak mieszkanie wynajmiemy? Czy musimy zwracać całość dofinansowania od początku czy tracimy od momentu wynajmu?

Witaj Patrycjo,

Nie jest to prawda. Jeżeli sprzedasz lub wynajmiesz mieszkanie – tracisz dopłaty. Dopłaty wygasają w takich sytuacjach z ostatnim dniem wystąpienia takiego zdarzenia. Jeżeli okazałoby się, że po sprzedaży/wynajmie mieszkania dostałaś dopłatę do kolejnych rat (bo np. nie zgłosiłaś tego do banku, zapomniałaś lub zbiegło się to w czasie kiedy akurat sprzedałaś, a dopłata do kolejnej raty trafiła do Ciebie) to oczywiście dopłaty po zdarzeniu będziesz musiała zwrócić wraz z odsetkami.

Jak czytałem projekt ustawy, to właściwie zwrot wszystkich dopłat wraz z odsetkami dotyczy tak naprawdę tylko jednej sytuacji: kiedy zostaniemy prawomocnie skazani za przestępstwo popełnione w związku z udzieleniem kredytu 2%.

W innych, nazwijmy to „normalnych” sytuacjach (sprzedajemy mieszkanie, wynajmujemy, spłacamy wcześniej kredyt, przestajemy mieszkać w tym mieszkaniu itp.) następuje wygaśnięcie dopłat do kolejnych rat. Nie musimy zwracać wszystkiego co otrzymaliśmy wcześniej.

Moi drodzy,

Pamiętajcie proszę, że wszystkie odpowiedzi, których obecnie udzielam są na podstawie projektu ustawy o kredycie 2%. Nie są to obowiązujące jeszcze przepisy. Nie wiemy w jakim ostatecznie kształcie sejm przegłosuje ustawę, czy będą jakieś zmiany do projektu. Jak tylko ustawa wejdzie w życie, to albo dopiszę komentarze tutaj potwierdzające moje wcześniejsze odpowiedzi, albo zbiorę wszystko w całość i zamieszczę w kolejnym wpisie.

dzień dobry!

Jak nie ma w kredyt 2 procent maksymalnej ceny za metr to oznacza, że można dowolne mieszkanie kupić bez żadnych ograniczeń? Dobrze to rozumiem, bo znajomi przy przy mdm nie mogli kupić mieszkania, bo cena była za duża.

Witaj Kasiu,

Projekt ustawy faktycznie nie przewiduje maksymalnej ceny za 1 m2 powierzchni, jak miało to miejsce np. przy programie MDM. Możesz więc kupić mieszkanie, gdzie teoretycznie cena za 1 m2 może wynieść nawet 20 czy 40 tys. Ale… program kredyt 2 procent narzuca inne ograniczenia, o czym napisałem w powyższym artykule. Maksymalna dopłata dla singla to 500.000 a dla osób z dziećmi 600.000. Maksymalny wkład własny to 200.000.

Z tego zapisu wynika, że nie możesz kupić mieszkania droższego niż 700.000 (singiel) lub 800.000 (małżeństwo albo osoby z dzieckiem). Tak więc jakieś ograniczenia jednak są.

Czy singiel z matka, gdzie wspolnie będą prowadzic gospodarstwo domowe, moga wziac razem kredyt 2 procent?

Witaj,

W mojej opinii nie. Osobami wchodzącymi w skład gospodarstwa domowego wg ustawy o kredycie 2 procent są:

singiel,

małżeństwo,

para (bez ślubu) wychowująca przynajmniej jedno dziecko.

Rozumiem, że ten singiel, o którym piszesz to dorosła osoba?