03 lipca 2023 pierwsze banki zaczynają przyjmować wnioski o Bezpieczny Kredyt 2%. Postaram się Wam przekazać wszystkie istotne zagadnienia związane z Kredytem 2 procent: jakie warunki trzeba spełnić, co można skredytować i przede wszystkim – na jaką kwotę kredytu i dopłat można liczyć.

Zasady dopłat w ramach programu Bezpieczny Kredyt 2% określa Ustawa z 26 maja 2023 r. o pomocy państwa w oszczędzaniu na cele mieszkaniowe. Ustawę znajdziecie tu:

Ustawa o pomocy państwa w oszczędzaniu na cele mieszkaniowe

Program będzie funkcjonował do 31.12.2027 roku. W 2023 roku nie będzie limitów, więc każdy kto złoży wniosek o kredyt będzie mógł skorzystać z programu dopłat. Oczywiście, jeżeli kredyt otrzyma 🙂

Kto może otrzymać Bezpieczny Kredyt 2 procent

O kredyt z dopłatą może ubiegać się: singiel, małżeństwo oraz para (bez ślubu) ale tylko wtedy, kiedy stanowią wspólne gospodarstwo domowy i wychowują razem przynajmniej jedno wspólne dziecko. Zamiast „para” łatwiej chyba będzie zapamiętać: rodzice wychowujący przynajmniej jedno wspólne dziecko. Krótko mówiąc: para bez dzieci nie może wspólnie zaciągnąć kredytu 2%. Nie ma też możliwości, żeby do kredytu przystąpił singiel z rodzicem/rodzicami czy obcą osobą (żeby podwyższyć zdolność kredytową).

To „gospodarstwo domowe” też wymaga wyjaśnień. Już Wam piszę. Gospodarstwo domowe na potrzeby kredytu 2% to:

- singiel,

- małżeństwo,

- rodzice (para bez ślubu) wspólnie wychowujący co najmniej jedno wspólne dziecko.

Kredyt z dopłatami może być udzielony kredytobiorcy:

- prowadzącemu gospodarstwo domowe na terytorium Polski (czyli obcokrajowcom mieszkającym w Polsce też),

albo

- prowadzącemu gospodarstwo domowe poza terytorium Polski, jeżeli posiada obywatelstwo Polskie (czyli np. Polakom mieszkającym za granicą)

- prowadzącemu gospodarstwo domowe poza terytorium Polski, jeżeli nie posiada obywatelstwa polskiego, ale prowadzi gospodarstwo domowe wspólnie z Polką/Polakiem (oczywiście w takim przypadku te osoby muszą zaciągnąć kredyt razem; przykład pani Polka, pan Amerykanin, mieszkają w Stanach, biorą wspólnie kredyt 2%).

Dodatkowo kredytobiorcy muszą spełnić jeszcze inne wymogi. Kredytobiorca:

- nie ukończył 45 lat (liczy się wiek młodszego małżonka lub partnera),

- nie posiada i nie posiadał wcześniej mieszkania lub domu,

- nie jest kredytobiorcą /współkredytobiorcą przy innym kredycie hipotecznym przeznaczonym na cel mieszkaniowy i przez ostatnie 36 miesięcy nie był takim kredytobiorcą /współkredytobiorcą,

Miałeś nieruchomość – nie wszystko stracone… Tu muszę Wam napisać dodatkowe wyjaśnienia. Jeśli odziedziczyłeś więcej niż 50% udziałów w domu lub mieszkaniu – nie załapiesz się na kredyt 2%. Jeżeli natomiast odziedziczyłeś mniej niż 50% udziałów w mieszkaniu lub domu, ale przez ostatnie 12 miesięcy nie mieszkałeś tam – spokojnie, możesz starać się o kredyt.

I jeszcze jedna ważna rzecz. Jeżeli jesteś singlem i miałeś kiedyś mieszkanie i chcesz sam brać kredyt 2% – zapomnij. Ale… jeżeli jako singiel miałeś mieszkanie i sprzedałeś je przed dniem ślubu wówczas razem możecie (wraz z małżonkiem) starać się o kredyt 2%. To samo dotyczy par bez ślubu. Jak pisałem wcześniej, para może zaciągnąć kredyt tylko jak wychowuje wspólne dziecko. Tak więc analogicznie, jeżeli jako singiel miałeś mieszkanie i sprzedałeś przed narodzinami dziecka to razem z partnerem możesz ubiegać się o kredyt.

Maksymalna kwota kredytu

Według ustawy kredytobiorca może uzyskać maksymalny kredyt w wysokości:

- 500.000 PLN – dla singla,

- 600.000 PLN – dla małżeństwa (z dziećmi lub bez) oraz dla singla i pary z przynajmniej jednym dzieckiem.

Kredyt 2 procent bez wkładu własnego

Standardowo wymagana wkład własny wynosi 20%. Jeżeli nie macie wkładu własnego to też będziecie mogli skorzystać z kredytu z dopłatami. Ustawa przewiduje możliwość połączenia Bezpiecznego Kredytu 2% z z drugim programem – gwarancją wkładu własnego przez Bank Gospodarstwa Krajowego (BGK).

Maksymalna kwota tej gwarancji nie może być wyższa niż 20% wydatków przeznaczonych na zakup i nie może być wyższa niż 100.000 złotych. Dla tych z Was, którzy mogą otrzymać kredyt 500.000 i nie mają żadnego wkładu własnego – nie ma problemu. Przy cenie mieszkania 500.000 wymagany wkład własny 20% to 100.000 i jak napisałem wcześniej, taką maksymalną kwotę może zagwarantować BGK.

Ci, którzy myślą o kredycie 600.000 nie mając żadnych środków własnych – niestety nie dostaną go. Dlaczego? Cena nieruchomości 600.000, wymagany wkład własny 20% czyli 120.000. BGK maksymalnie może udzielić gwarancji w wysokości 100.000. Tak więc albo musicie znaleźć te 20.000 albo obniżyć cenę mieszkania i kwotę kredytu do 500.000.

Warunki kredytu

Starając się o kredyt z dopłatami nie możecie zaciągnąć sobie dowolnego kredytu. Są pewne wymogi w tym zakresie:

- kredyt musi być w PLN,

- musi być udzielony z oprocentowaniem okresowo stałym, stałym na minimum 5 lat,

- kredyt musi być udzielony na okres minimum 15 lat,

- musi być udzielony w systemie tzw. rat malejących,

- wkład własny nie może być wyższy niż 200.000 PLN.

Wszystko powyższe jest proste i zrozumiałe. A z ostatniego punktu o maksymalnym wkładzie własnym wynika jeden fakt. Cena mieszkania dla singla nie może być wyższa niż 700.000 (kredyt 500 + 200 wkład własny) i nie może być wyższa niż 800.000 dla tych, którzy łapią się na kredyt 600.000 (kredyt 600 + 200 wkład). Nie ma limitów cenowych 1-go metra kwadratowego powierzchni mieszkania czy domu, jak było to w przypadku Mieszkania dla Młodych. Za wspomniane 800.000 możecie kupić zarówno kawalerkę 30 mkw lub chatkę o powierzchni 150 mkw – ograniczeniem jest tylko cena zakupu nieruchomości.

Kredyt 2% na budowę domu

Ubiegając się o Bezpieczny Kredyt 2% na budowę domu standardowo również możemy liczyć na 500.000 lub 600.000 złotych (w zależności kto występuje o kredyt, o czym już wspomniałem). Ale jest też haczyk i to duży… Jeżeli rozpoczęliście już budowę domu i wartość działki wraz z tą rozpoczętą budową przekroczy 200.000 złotych – wówczas maksymalna kwota kredytu drastycznie maleje. W takim przypadku maksymalne kwoty bezpiecznego kredytu 2% wynoszą:

- 100.000 PLN – dla singla,

- 150.000 PLN – dla małżeństwa (z dziećmi lub bez) oraz dla singla i pary z przynajmniej jednym dzieckiem.

Działka może być wkładem własnym, ale pamiętajcie, że jeżeli jej wartość przekroczy 200.000 złotych wówczas nie będziecie mogli już wnieść dodatkowego wkładu własnego w gotówce. Dodatkowo jest jeszcze jedno ograniczenie. Suma wkładu własnego i kredytu nie może przekroczyć 1 mln złotych.

I tu widzę problem, zwłaszcza dla tych, którzy chcą budować większe domy. Zdecydowana większość banków (choć nie wszystkie) przyjmują jakieś minimalne koszty budowy 1 m2 domu. Załóżmy, że Bank X przyjmuje koszt budowy 1 m2 na poziomie 3.500 zł. Jeżeli wartość Waszej działki jest wyższa niż 200.000 PLN wówczas możecie wziąć tylko kredyt, nie możecie już wykazać dodatkowy środków własnych. Załóżmy, że macie dziecko, więc możecie uzyskać 600.000 kredytu. Jeżeli budujecie dom o powierzchni użytkowej np. 180 m2, to minimalny koszt budowy w Banku X musi wynieść:

180 x 3.500 = 630.000

No i lipa… kredyt może być max 600.000, 30.000 nie możecie już wykazać, bo wartość działki jest większa niż 200.000. Nie możecie obniżyć kosztorysu budowy do 600.000, bo analityk kredytowy powie, że za mniej niż 630.000 nie da się wybudować i odrzuci kosztorys.

Inne ważne rzeczy

Pamiętajcie, że jeżeli zapłacicie ratę kredytu po terminie, choćby 1 dzień po terminie – nie dostaniecie dopłaty za ten miesiąc.

Jeżeli sprzedacie, wynajmiecie komuś mieszkanie, nabędziecie kolejne mieszkanie (wyjątek dziedziczenie) – wówczas tracicie dopłatę. Jeżeli od kredytu zostanie odłączony kredytobiorca, który jako jedyny spełniał warunek wieku 45 lat (nie dotyczy sytuacji, kiedy taka osoba zmarła) – też tracicie dopłatę. Jeżeli za dużo nadpłacicie kredytu (po 3 latach nie ma już ograniczeń co do wcześniejszej spłaty/nadpłaty) – tracicie dopłatę. Kiedy w stosunku do kredytobiorcy ogłoszono upadłość – również od nowego miesiąca tracicie dopłaty.

Napisałem według mnie o takich najważniejszych przypadkach, choć nie wszystkich. W tych wszystkich sytuacjach tracicie dopłatę z ostatnim dniem miesiąca, kiedy dana sytuacja nastąpiła. Nie musicie zwracać wcześniejszych dopłat, po prostu przestajecie otrzymywać kolejne dopłaty.

Słyszałem taki pogląd, że w tych wymienionych powyżej sytuacjach też trzeba zwracać – nie trzeba. Oczywiście, jeżeli nie zgłosicie do banku na czas, że coś się zadziało, co skutkuje utratą dopłat i bank będzie Wam dalej wypłacał dofinansowanie do raty, to wiadomo jest, że te bezpodstawne kolejne dopłaty będziecie musieli zwracać. Ale będzie to wynikało tylko i wyłącznie z faktu, że nie przyznaliście się do zdarzenia, które kończy dopłaty i pobieraliście je dalej bezprawnie.

A kiedy zwracamy dopłaty? Mam na myśli wszystkie dopłaty. Właściwie tylko w dwóch przypadkach:

- zostaniecie prawomocnie skazani za przestępstwo określone w art. 297 § 1 lub 2 w związku z udzieleniem kredytu 2% (nie będę wchodził w szczegóły, dotyczy wyłudzenia kredytu, podrabiania dokumentów, poświadczenia nieprawdy itp.)

- nie rozpoczniecie prowadzenia gospodarstwa domowego w kupionym/wybudowanym domu/mieszkaniu w ciągu 24 miesięcy (kupiliście lub wybudowaliście, ale nie zamieszkaliście tam).

W tych dwóch przypadkach zwracacie wszystkie dopłaty wraz z odsetkami.

Wysokość dopłat w kredycie 2 procent

Dla naszego przykładu przyjmijmy sobie kwotę kredytu w wysokości 400.000 na 30 lat oraz średnie stałe oprocentowanie kredytu na poziomie 8%

Kwoty dopłat i wysokość rat wyglądałaby następująco:

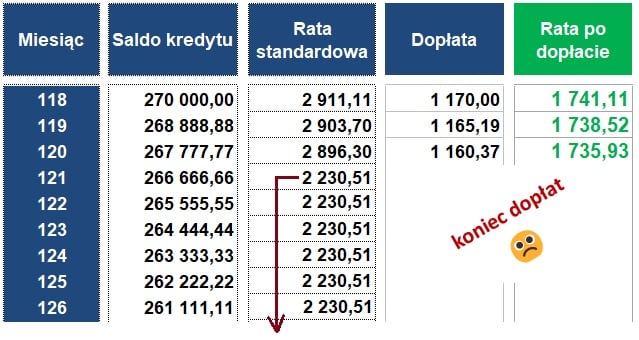

Po 10 latach kończy się, co dobre… kończą się dopłaty i zaczynacie spłacać „normalne” raty. Tu drobna uwaga. Po okresie dopłat kredyt przechodzi z rat malejących na raty równe (annuitetowe). Możecie zawnioskować do banku, żeby dalej naliczał raty malejące, jak w trakcie dopłat. Macie takie prawo.

Jeżeli nie zawnioskujecie to automatycznie przychodzicie na raty równe. Zakładając, że za 10 lat oprocentowanie kredytu się nie zmieni i dalej będzie wynosiło 8%, możecie spodziewać poniższego harmonogramu. Ostatnia rata malejąca w wysokości 1.735,93 PLN zamieni się w raty równe, które będą wynosiły około 2.230 PLN. Z pożyczonych 400.000 PLN zostanie Wam do spłaty jeszcze 266.666,66 PLN. Wow… ile tych szóstek … 🙂

Jeżeli macie dodatkowe pytania – śmiało zadawajcie w komentarzach. Postaram się udzielić odpowiedzi, choć zaznaczę, że jest jeszcze kilka niejasności. Jeżeli chodzi o jakieś nietypowe sytuacje, to widziałem na przykład, gdzie dwa różne banki zupełnie inaczej interpretowały przepisy ustawy. Kilka zapisów wymaga dodatkowego wyjaśnienia i interpretacji ministerstwa. Ale spokojnie, wkrótce wszystkie wątpliwości na pewno będą wyjaśnione i będę mógł Wam rzeczowo odpowiedzieć.

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…

4 komentarze

Chcę starać się o kredyt bez własnego wkładu własnego. Jak urodzi mi się dziecko (2 dziecko) to dostanę zwrot za urodzenie dziecka bo takie informacje znalazłam w necie. Bardzo interesujący wpis i cały blog, miło sie czyta. Bedę czekała na odpowiedż. Marta

Witaj Marto,

Jeżeli chcesz połączyć Bezpieczny Kredyt 2% z gwarancją wkładu przez BGK to niestety nie otrzymasz już dodatkowego wsparcia w postaci spłaty rodzinnej.

Przy „standardowym” kredycie hipotecznym korzystając z tzw. rodzinnego kredytu mieszkaniowego (gwarancja wkładu własnego) są dopłaty. Nazywa się to spłata rodzinna i po urodzeniu drugiego, trzeciego dziecka otrzymuje się dofinansowanie.

W przypadku połączenia kredytu 2% i gwarancji wkładu własnego, dostajesz już dopłaty do raty i niestety nie ma możliwości otrzymania dodatkowego wsparcia finansowego po urodzeniu dziecka. Działa to trochę w myśl zasady: promocje nie łączą się 🙂

Dzień dobry. Osoba z Ukrainy dostanie kredyt 2% jak mieszka w Polsce?

Witaj Oleksandr,

Tak. Osoby nie posiadające polskiego obywatelstwa, prowadzące gospodarstwo domowe w Polsce mogą wnioskować o Bezpieczny Kredyt 2%. Muszą spełniać te same warunki, co Polacy.