Ostatnio analizowałem ile powinna wynosić rata kredytu hipotecznego i jak ją bezpiecznie szacować. W jednym z komentarzy ktoś słusznie zauważył, że kalkulując ratę kredytu trzeba brać pod uwagę też fakt, że stopy procentowe są na historycznych minimach. Temat wymagał osobnej analizy, którą Wam teraz chcę przedstawić. Dzięki temu będziecie wiedzieli, czego się spodziewać zaciągając dziś kredyt hipoteczny.

- Czy stopy procentowe wzrosną? Kiedy to nastąpi?

- O ile wzrośnie wtedy rata kredytu hipotecznego?

- Jak kształtowało się oprocentowanie kredytów wcześniej?

Po zaciągnięciu kredytu – WIBOR 3M rozdaje karty

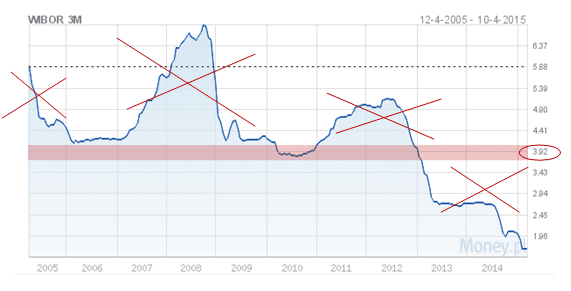

Ktoś może mi zarzucić: no dobrze 3 lata temu były wysokie stopy procentowe, ale może jeszcze wcześniej też były niskie. A ta „górka” to tylko „wpadek przy pracy”. Już odpowiadam: cofnijmy się więc 10 lat wstecz:

Rata kredytu hipotecznego a WIBOR

|

WIBOR 3M

|

Oprocentowanie kredytu

|

Wysokość raty kredytu

(w PLN)

|

|

|

04.2015

|

1,65%

|

3,3%

|

438

|

|

04.2014

|

2,72%

|

4,37%

|

499

|

|

04.2013

|

3,35%

|

5%

|

537

|

|

04.2012

|

4,95%

|

6,6%

|

639

|

|

04.2011

|

4,3%

|

5,9%

|

593

|

|

04.2010

|

3,9%

|

5,55%

|

570

|

|

04.2009

|

4,2%

|

5,85%

|

590

|

|

04.2008

|

6,3%

|

7,95%

|

730

|

Założenia: kredyt 100.000 PLN, marża banku 1,65%, okres kredytowania 30 lat.

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…

15 komentarzy

Będzie, jak z frankami 🙂 dziś rata 800, za 3 lata 1200.

czyli 50% up – tak jak frank z 2,5 na 3,75 😉

Jak wzrośnie wibor spadną marże bo nie będzie chętnych na kredyty:-)

marże spadną dla nowych klientów banku a ci co wzięli będą mieli już swoje marże dość spore i rata w górę skoczy ale spoko państwo pomoże 🙂

Wibor może wzrosnąć np. o 1, 2 3 punkta procentowego. Marże, jeżeli spadną (żeby zachęcić do zaciągania kredytów) to poziom 0,1- 0,3, na więcej bym nie liczył.

Ludzie najlepiej to nie brać kredytów! nie nabijać kasy bankom!

Naprawdę??? To jak kupić M???? Oszczędzać 100 lat???

można np. wynajmować mieszkanie

Napisałem, że chcę kupić, a nie wynajmować!

W 2016 stopy pójdą w górę, RPP na pewno podniesie. A w II połowie 2015 koniec roku Wibor zacznie rosnąć, to pewne jak śmierć i podatki 🙂

Kolejna bańka się szykuje. Jak stopy procentowe pójdą w górę to będzie płacz… 🙁

Kredyt trza brać jak tylko chcą dawać, bo kredyt to pieniądz.

Bierzesz, kupujesz mieszkanie, wynajmujesz, i wychodzisz na czysto, jak masz nadwyżki to nadpłacasz, a nie kisisz na lokacie, i po 10 latach, masz gratisowe, mieszkanie.

Bo wzięcie kredytu musi się, opłacać, a jak bierzesz żeby mieszkać to już lepiej odkładać, i liczyć że nie ukradną.

Czy stopy procentowe wzrosną? Na pewno!! Polecam ciekawy artykuł na ten temat. http://www.bankier.pl/wiadomosc/Dekada-niskich-stop-procentowych-dobiega-konca-7519001.html

Era taniego pieniądza się kończy a osoby, które biorą kredyt hipoteczny czeka niespodzianka. Raty, które płacą wzrosną, bo ostatnio tylko spadały.

PS: Piszesz bardzo ciekawego bloga, dużo przydatnych informacji, bardzo merytoryczne. Ciekawe przykłady pisane prostym językiem. Gratulacje, powodzenia!!

Ciekawa analiza, czytałem. Co do stóp procentowych – nic nie trwa wiecznie. Jak są spadki to muszą być też wzrosty.

Najważniejszą dla mnie sprawą jest, żeby czytelnicy bloga mieli świadomość, że raty kredytu hipotecznego zmieniają się w czasie: mogą spadać, ale równie dobrze mogą wzrastać. Dzięki tej świadomość łatwiej jest podejmować decyzje i dostosować wysokość raty do domowego budżetu, zwłaszcza kiedy nadejdą gorsze czasy.

Już nawet banki zauważają problem, który może czekać kredytobiorców, jeżeli stopy procentowe znacząco wzrosną: http://www.money.pl/gospodarka/wiadomosci/artykul/banki-stopy-procentowe,251,0,2330363.html

PS: Dzięki za miłe słowa o blogu.

Wynajmować całe życie i żyć i spać spokojnie! To co się za 20 lat zaoszczędzi można zainwestowac. Wyjdzie na to samo skoro spłacasz 2 krotna wartość mieszkania.