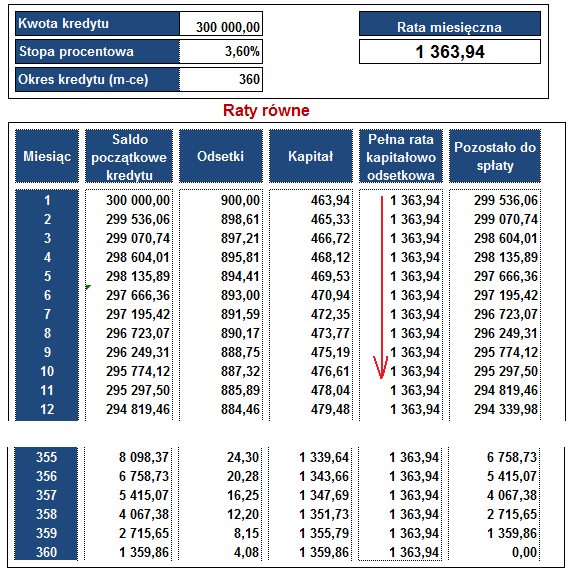

Kredyt hipoteczny: raty równe

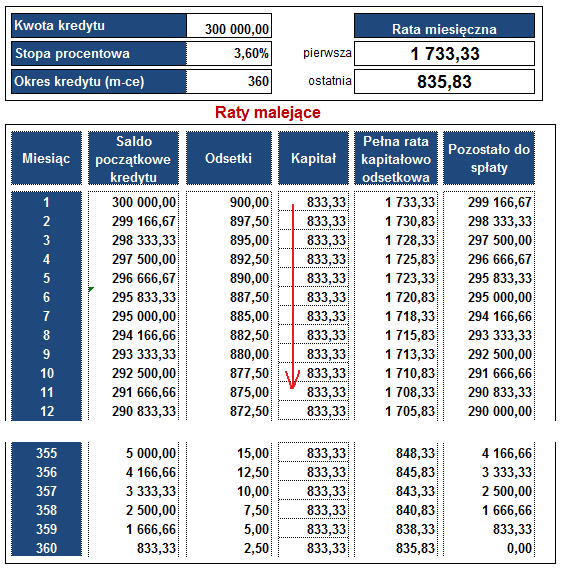

Kredyt hipoteczny: raty malejące

Suma kapitału (833,33) i wysokości odsetek daje nam całkowitą ratę kredytu (ratę kapitałowo- odsetkową).

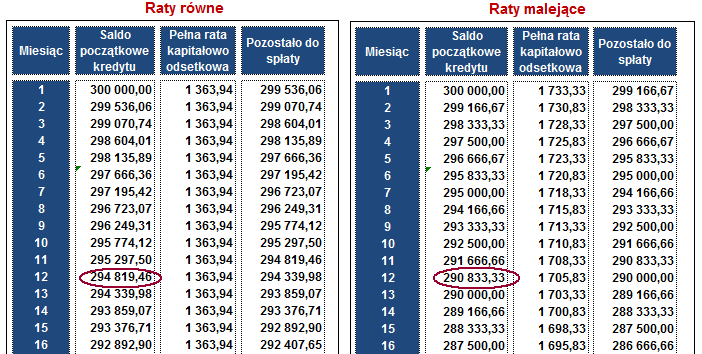

Niewątpliwym plusem w przypadku rat malejących jest fakt, że szybciej spłacamy kapitał i dzięki temu koszt odsetek będzie niższy. Już po 12 miesiącach płacenia rat kredytu widać różnicę w kwocie, która pozostaje do spłaty.

Oprocentowanie kredytu hipotecznego

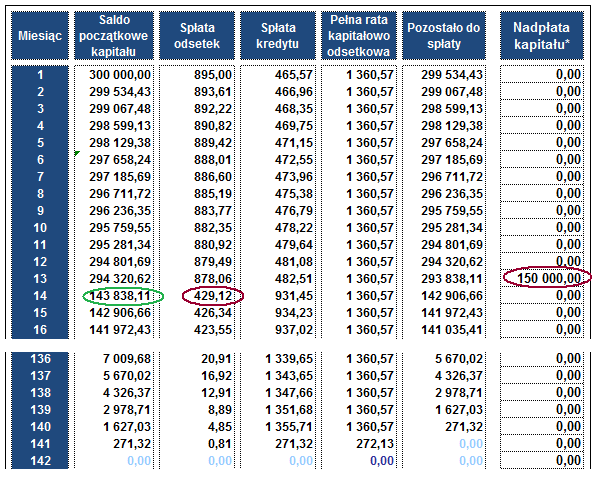

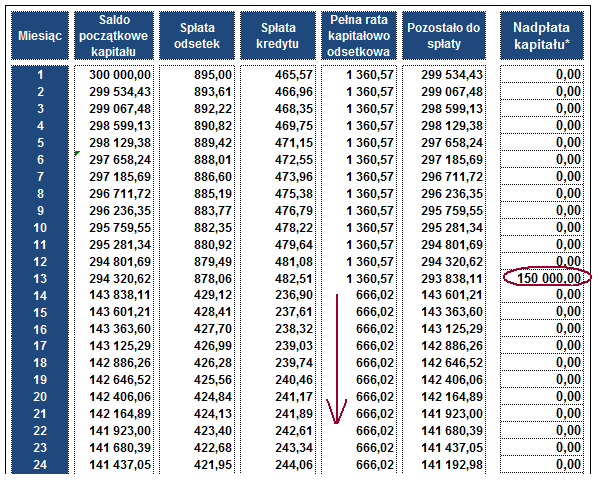

Nadpłata kredytu hipotecznego

Skrócenie okresu kredytowania

Pozostawienie okresu kredytowania

We wszystkich przypadkach opisanych powyżej założono, że w międzyczasie nie zmienią się stopy procentowe. Dla uproszczenia wyliczeń założono też, że bank nie pobiera opłaty za wcześniejszą spłatę lub nadpłatę kredytu. Często tak faktycznie jest, ale dopiero po 3-5 latach – dlatego nadpłacając kredyt warto dokładnie przeliczyć wszystkie koszty. Wkrótce poświęcę więcej uwagi zagadnieniu nadpłaty kredytu hipotecznego.

O autorze:

Robert Wasilewski Ekspert Finansowy

Tel. +48 662 240 201

Bezpłatna pomoc w uzyskaniu kredytu hipotecznego. Zapraszam.

Ponad 20 lat doświadczenia, ponad 2.000 zadowolonych Klientów. Więcej…

28 komentarzy

Zastanawiałam się, jak to wszystko wygląda kiedy chcę wcześniej spłacić kredyt. Czyli z tego co tu napisane nie muszę oddawać bankowi odsetek za np 30 lat, jak spłacę kredyt po 20 ? Dobrze uważam?

oddajesz do banku to co pożyczyłeś i bank nie może kasować dodatkowych procentów od kredytu którego nie ma

Bank nalicza odsetki w okresie, w którym spłacasz kredyt. Jeżeli kredyt zostanie spłacony wcześniej, nie będziesz płacił odsetek za 30 lat. Jedyną opłatą, która może się pojawić to tzw. opłata za wcześniejszą spłatę kredytu. Niektóre banki (jest ich kilka) naliczają tą opłatę w całym okresie kredytowania. Jednak większość banków po 3 lub 5 latach daje możliwość wcześniejszej spłaty bez żadnych opłat.

Witam,

bardzo ciekawy artykuł dość wyczerpująco i szczegółowo opisujący temat kredytów hipotecznych. Dla osób mniej zaawansowanych polecam link przy autorze.

Pozdrawiam

tg

Właśnie tak się sklada, że jestem w trakcie rozglądania się za kredytem. Jestem totalnym laikiem w tych sprawach. Byłam juz na spotkaniu u doradcy finansowego, ale dopiero tutaj zaczęłam rozumieć o co chodzi z kredytem hipotecznym. Też sądzę, że bardzo ciekawy artykuł, który pomaga zrozumieć zawiłości związane z kredytami. Mam jedno pytanie. Od czego zależy czy bank skróci kredyt lub obniży ratę, po wcześniejszym spłaceniu części kredytu?

Z reguły banki dają w "standardzie" jedną opcję, np. obniżenie raty kredytu lub skrócenie okresu kredytowania. Jeżeli klient chce skorzystać z opcji, której nie ma w standardzie może to się liczyć z dodatkową opłatą za "przeliczenie" kredytu i przygotowanie nowego harmonogramu.

Podoba mi się bardzo blog, przeczytałam kilka tematów, dużo kompetentnej wiedzy i ciekawe przykłady są podawane. Aktualnie szukam dla siebie kredytu, mogę prosić o poradę. Chciałaby zapytać o Pekao, tam nie pobierają opłaty za wcześniejszą spłatę, jak się nie przekroczy chyba 10%. I co się dzieje? Skróci się okres czy zmaleje rata? Zapytam jeszcze przy okazji czy mógłbyś mi polecić może jakąś ciekawszą ofertę, od tej, którą wstępnie sobie upatrzyam?

1. W Pekao masz do wyboru: albo krótszy okres, albo niższa rata – sama decydujesz. Jak nie przekroczysz 10% nie masz opłat. Przekroczysz – bank skasuje 2% od nadpłaty.

2. Mogę sprawdzić, porównać – jak pisałem przy innych komentarzach prośba o kontakt na tel lub @ – zakładka kontakt.

Teraz temat kredytu hipotecznego dla mnie laika jest bardziej zrozumiały. Super piszesz, naprawdę i można zrozumieć. Za jakieś 3-4 miesiące zgłoszę się do Ciebie po poradę nt kredytu 🙂

pozdrawiam Ewka

Dzięki za miłe opinie :). Zapraszam, służę pomocą 🙂

Można do kredytu doliczyć inne opłaty jak prowizję banku, koszt notariusza itd?

W większości banków istnieje taka możliwość. Warto jednak pamiętać, że od stycznia 2015 banki mogą udzielać kredytów hipotecznych do 90% wartości nieruchomości. Jeżeli Twój kredyt będzie stanowił już te wspomniane 90% to nie będzie możliwości skredytowania opłat okołobankowych – kredyt nie może przekroczyć 90% wartości zabezpieczenia.

Kredyt z ratami malejącymi bardziej się opłaca, mniej kosztuje od kredytu z ratami równymi.

Bardzo dobry wpis.Myślę,że powinien przeczytać to każdy kto zastanawia się czy kupic mieszkanie na kredyt z ratami malejącymi czy ratami stałymi. Sam namawiałbym raczej do tego pierwszego rozwiązania szczególnie jeśli nasza sytuacja finansowa jest stabilna. Dzięki temu można wszystko spłacić o wiele szybciej.

A jeżeli kupiłam mieszkanie kilka miesięcy temu i teraz jednak chce je sprzedać to jak to wygląda? Muszę spłacić bank wraz z odsetkami? Tzn jeżeli mam 135 tyś. kredytu a całkowita spłata wynosi 229 tys po 30 latach to muszę spłacić te 229 tys?

Witaj,

Spłacasz tylko to, co pozostało (tzw. aktualne saldo zadłużenia), czyli wspomniane przez Ciebie 135 tys. Oczywiście bank może doliczyć do tej kwoty ewentualną opłatę z tyt. wcześniejszej spłaty kredytu. Bank nie może naliczyć odsetek za 30 lat.

Witam,

Jak to wygląda z wkładem własnym gdzie on idzie po wpłacie do banku? Na poczet domu? Chcę zakupić dom za 285 tyś. chciałabym też kwotę 50 tyś na wykończenie mieszkania. łączna kwota 335 tyś. Wkład własny mam w wysokości 50 tyś? W jakiej wysokości bank udzieli mi kredytu ? Zaznaczam, że wiek to 53 lata wiec wiem już że kredyt mogą udzielić mi na 17 lat.

Witaj,

Wkład własny wpłacamy sprzedającemu nie do banku. Po przyznaniu kredyt hipotecznego wkład własny, czyli 50.000 wpłacasz sprzedającemu (no chyba, że przy umowie przedwstępnej wpłaciłaś już jakąś część, wówczas wpłacasz różnicę).

Bank przeleje na konto sprzedającego resztę środków, czyli 235.000, a kwotę kredytu na wykończenie 50.000 na Twoje konto.

Tak to zazwyczaj wygląda. Wszystko będzie zależało od kosztorysu i ostatecznej wyceny mieszkania.

O wkładzie własnym pisałem więcej w osobnym wpisie, zerknij proszę tutaj: Wkład własny

Co do wieku: faktycznie, w większości banków kredyt hipoteczny będzie na 17 lat, ale np. w PKO BP jest możliwość na 22 lata (kredyt musi być spłacony do 75 roku życia), a Alior Bank udzieli nawet na 27 lat.

Czy to prawda, że banki (np. PKO BP, Millenium) niechętnie udzielają kredytów na mieszkania spółdzielczo-własnościowe (z KW, grunty uregulowane)? Byłam ostatnio u doradcy kredytowego, który radzi mi szukać tylko i wyłącznie mieszkania z pełną własnością.

Nie – ostatnio miałem kilka kredytów na spółdzielcze własnościowe prawo do lokalu (w tym dwa akurat w PKO BP) i nie było z tym żadnych problemów. Nie mam pojęcia dlaczego Twój doradca kredytowy ma taką opinię?

Dziękuję za odpowiedź.

A ja przez to zrezygnowałam z tylu ciekawych ofert…

Jeśli jest to możliwe to poproszę o namiary na dobrego doradcę w Warszawie.

Tak, w Warszawie znam świetnego doradcę, wysłałem namiar na maila.

Czy ja też mogę poprosić o kontakt do dobrego doradcy w Warszawie?

Witaj Paulino,

Przesłałem kontakt do dobrego doradcy z Warszawy na podanego maila.

Dzień dobry, czy mogłabym również poprosić o namiar do dobrego doradcy z Warszawy? Przymierzam się właśnie do kredytu hipotecznego.

Z góry serdecznie dziękuję.

Witaj Alicjo,

Kontakt do dobrego doradcy z Warszawy wysłałem na maila.

Coś mi się nie zgadza przy stałej racie.

300 000*0,036*30/365= 887,67zł nawet zmieniając na 30 dni wychodzi 917zł??? Czy robię coś źle

Witaj Marcinie,

300.000*3,6% (oprocentowanie w skali roku) podziel przez 12 (raty w ujęciu miesięcznym).

300.000*0,036/12 = 900