5,4K

25.06.2015 rząd przyjął nowelizację ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych. Jeżeli Senat i Prezydent nie sprzeciwią się, a moim skromnym zdaniem przed wyborami jest to mało prawdopodobne, to czeka nas sporo zmian. Najważniejsze to:

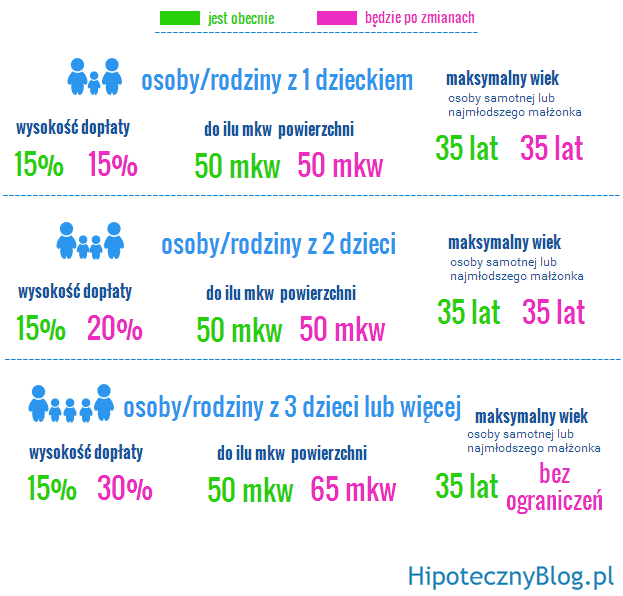

- program MDM obejmie rynek wtórny,

- większe dopłaty dla osób z 2 dzieci (20%) i 3 dzieci (30%),

- możliwość przystąpienia do kredytu z dowolną osobą (pozytywna zmiana dla liczenia zdolności kredytowej),

- dodatkowe możliwości dla rodzin lub osób z 3 dzieci (brak ograniczenia wieku 35 lat i dopłaty do 65 mkw powierzchni).

O założeniach Programu MDM pisałem już wcześniej w Program Mieszkanie dla Młodych. Wyliczałem, jak dopłata ma się do wymaganego przez banki wkładu własnego, podawałem proste wzory na wyliczenie dofinansowania i wiele innych przydatnych informacji. Dużo pytań zadawaliście tez w komentarzach, na które odpowiadałem. Nie będę teraz poruszał spraw, które nie ulegną zmianie. Skoncentruję się tylko na kluczowych zmianach, które niesie nowelizacja ustawy o Programie MDM.

Rynek wtórny w Programie MDM

To chyba najistotniejsza zmiana jeżeli chodzi o program Mieszkanie dla Młodych. Nie będziemy skazani na zakup tylko nowego mieszkania, które przecież trzeba dodatkowo wykończyć – czyli posiadać dodatkowe środki i to nie małe.

Niestety limity cen, w których trzeba będzie się zmieścić będą dużo niższe. O ile w przypadku rynku pierwotnego limit ceny stanowi 110% wskaźnika przeliczeniowego, to w przy rynku wtórnego będzie on wynosił 90%. Przy obecnych wskaźnikach (obowiązujących w III kwartale 2015) limit ceny 1 mkw powierzchni mieszkania w wybranych miastach będzie wyglądał tak:

Niestety limity cen, w których trzeba będzie się zmieścić będą dużo niższe. O ile w przypadku rynku pierwotnego limit ceny stanowi 110% wskaźnika przeliczeniowego, to w przy rynku wtórnego będzie on wynosił 90%. Przy obecnych wskaźnikach (obowiązujących w III kwartale 2015) limit ceny 1 mkw powierzchni mieszkania w wybranych miastach będzie wyglądał tak:

|

Miasto

|

Rynek pierwotny

|

Rynek wtórny

|

|

Gdańsk

|

5.234,35

|

4.282,65

|

|

Katowice

|

4.773,45

|

3.905,55

|

|

Kraków

|

5.112,80

|

4.183,20

|

|

Łódź

|

4.515,50

|

3.694,50

|

|

Poznań

|

5.924,60

|

4847,40

|

|

Szczecin

|

4.516,60

|

3.695,40

|

|

Warszawa

|

6.588,32

|

5.390,44

|

|

Wrocław

|

5.181,00

|

4.239,00

|

W przypadku niektórych lokalizacji trudno będzie „coś fajnego” znaleźć na rynku wtórnym przy takich limitach, ale w kilku miastach limity na rynku wtórnych na pewno są wystarczające. W gminach sąsiadujących limity będą jeszcze niższe, nie wspomnę już o pozostałych gminach w poszczególnych województwach.

Większe dopłaty MDM dla rodzin wielodzietnych

Nowelizacja Programu Mieszkanie dla Młodych zakłada duże (i muszę przyznać bardzo atrakcyjne) zmiany dla rodzin lub osób wychowujących wiele „pociech”. Duży ukłon nastąpił w stosunku do osób lub rodzin z trójką dzieci. Zasady dla osób/rodzin bez dzieci lub wychowujących jedno dziecko nie zmienią się. Czego możemy się spodziewać, po wejściu zmian? Przygotowałem małe podsumowanie:

Dzięki tym zmianom zdecydowanie wzrośnie wysokość dopłat. Przy aktualnych wskaźnikach maksymalne dopłaty mogą wynieść nawet powyżej 100 tys. złotych.

|

Obecnie

|

Po

zmianach |

||

|

2

lub 3 dzieci |

2

dzieci |

3

dzieci |

|

|

Gdańsk

|

32.119,87

|

42.826,50

|

83.511,67

|

|

Katowice

|

32.546,25

|

43.395,00

|

84.620,25

|

|

Kraków

|

34.860,00

|

46.480,00

|

90.636,00

|

|

Łódź

|

30.787,50

|

41.050,00

|

80.047,50

|

|

Poznań

|

40.395,00

|

53.860,00

|

105.027,00

|

|

Szczecin

|

30.795,00

|

41.060,00

|

80.067,00

|

|

Warszawa

|

44.920,35

|

59.893,80

|

116.792,91

|

|

Wrocław

|

35.325,00

|

47.100,00

|

91.845,00

|

Maksymalna wysokość dopłat w wybranych miastach.

Do kredytu hipotecznego MDM z obcą osobą

Jeżeli nasza zdolność kredytowa nie jest wystarczająca, po zmianach będziemy mogli przystąpić do kredytu z dowolną osobą. Dzięki temu zwiększy się grono osób, które będą mogły wesprzeć młodą osobę swoją zdolnością kredytową. Dla przypomnienia, dotychczas grono współkredytobiorców było mocno ograniczone. Do kredytu z dopłatą MDM obecnie mogą przystąpić tylko zstępni, wstępni, rodzeństwo, małżonkowie rodzeństwa, ojczym, macocha lub teściowie nabywcy. Po zmianach do kredytu wspólnie będą mogli przystąpić narzeczeni lub „para”. Obecnie takiej możliwości nie ma. Jest to duże utrudnienie dla osób żyjących w nieformalnych związkach, które nie mogą teraz razem starać się o kredyt hipoteczny z dopłatą MDM.

Brak możliwości wcześniejszej spłaty kredytu przez 5 lat

Nowelizacja ustawy o Programie MDM zaostrzy możliwość wcześniejszej spłaty kredytu. Będzie to wyglądało podobnie, jak w przypadku sprzedaży mieszkania. Jeżeli zdecydujemy się spłacić wcześniej kredyt hipoteczny lub go nadpłacić (nadpłacić o kwotę większą niż wyniosło dofinansowanie) będziemy musieli liczyć się ze zwrotem dopłaty. Obecnie można zaciągnąć kredyt, otrzymać dopłatę i zaraz spłacić całość bez żadnych konsekwencji.

57 komentarzy

Przepraszam że drugi raz piszę, wczoraj wrzucałem komentarz ale przez komórkę i może się ostatecznie nie dodał. Zastanawiam się jak będzie wyglądała kwestia wysokości dopłaty na rynku wtórnym w stosunku do pierwotnego. Na przykład, obecnie kupując 50-metrowe mieszkanie na rynku pierwotnym w Krakowie możemy wydać maksimum 5112,80zł za metr (255640 łącznie), ale dopłata jest liczona według wartości odtworzeniowej metra i wynosi 10% * 50 * 4648 = 23240 zł, czyli do wymaganego wkładu własnego 10% (25564) i tak trzeba trochę dopłacić.

Jak to będzie wyglądać na rynku wtórnym? Mieszkanie 50-metrowe będzie mogło kosztować maksimum 4183,20 za metr (209160 łącznie), a dopłata będzie liczona też od wartości odtworzeniowej metra, czy od kwoty limitu? Liczbowo, czy to będzie 10% * 50 * 4648 = 23240 zł tak jak wyżej (czyli z naddatkiem pokrywa wymagany wkład własny), czy 10% * 50 * 4183,20 zł = 20916 zł? Różnica wynosi ponad 2300 zł, a nigdzie w internecie nie znalazłem wyjaśnienia który sposób będzie stosowany.

Takashi, Twój komentarz z komórki też dotarł, ale wczoraj byłem w "rozjazdach" i miałem ograniczone możliwości dodania Twoich komentarzy. Komentarz, który dodałem jest bardziej szczegółowy, więc ten pierwszy, który pisałeś z komórki podarujmy sobie, żeby nie dublować (mam nadzieję, że się nie obrazisz z tego powodu).

A odpowiadając na Twoje pytanie:

W nowelizacji ustawy nie ma żadnych zapisów mówiących o tym, że dopłata miałaby być jakoś inaczej naliczana w przypadku rynku wtórnego. A skoro nie ma, to będzie dokładnie tak samo, jak jest teraz (jak jest zapisane w ustawie z 27.09.2013). Dla mieszkania 50 mkw będzie to wyglądało tak:

50 * wskaźnik przeliczeniowy kosztu odtworzenia 1mkw * procent dopłaty (10, 15, 20 lub 30% w zależności od ilości dzieci)

Przy obecnych przepisach przecież też może się zdarzyć, że ktoś znajdzie tanie mieszkanie na rynku pierwotnym, gdzie cena 1 mkw będzie niższa niż wskaźnik odtworzeniowy. W takiej sytuacji otrzymuje dofinansowanie liczone zgodnie ze wzorem, który podałem wyżej, czyli też dopłata pokryje wymagany przez banki wkład własny.

Czy jeżeli kredyt został wzięty w lipcu 2015r. to mogę nadpłacić kredyt bez obawy o karę w postaci zwrotu dofinansowania? Kredyt 280 tys, nadpłata w wysokości 30 tys., dofinansowanie 24 tys. Nigdzie w dokumentacji do kredytu nie mam takiej informacji. Nowelizacja weszła w życie po tym jak otrzymałam kredyt. Czy w takim razie mnie ona obowiązuje?

Witaj Erwino,

Jeżeli podpisywałaś umowę o kredyt hipoteczny MDM przed 1.09.2015 to zmiany wprowadzone później nowelizacją ustawy nie obowiązują Ciebie. Możesz więc nadpłacać kredyt.

Dopiero umowy MDM zawierane od 1.09.2015 mają obostrzenia dotyczące nadpłaty kredytu hipotecznego – w ciągu 5 lat od nabycia mieszkania nie można nadpłacić więcej niż niż otrzymaliśmy z tytułu dopłaty MDM. Pozdrawiam

Witam Trafiłem na bloga przez przypadek bo szukałem bardziej porównywarki. Przyznam, że jestem pod wrażeniem zawartości bloga. Wiele ciekawych informacji jeżeli chodzi o kogoś takiego jak ja, bo nigdy nie miałem do czynienia z kredytami hipotecznymi. Po przeczytaniu kilku artykułów doszedłem do wniosku, że warto na początku rozejrzeć się za dobrym doradcą. Stąd też moje pytanie czy zna Pan jakiegoś dobrego doradcę kredytowego z Bochni lub okolic Krakowa? Pozdrawiam

W Bochni nie, ale w Krakowie znam kilku dobrych doświadczonych doradców, których z czystym sumieniem mogę polecić. Zadzwoń proszę lub napisz do mnie (zakładka Kontakt), bo nie podaję w komentarzach danych teleadresowych do innych osób. Również pozdrawiam

Czy dlla singli coś się zmieni?

Dla singli i małżeństw bez dzieci nic się nie zmienia. Dopłata w dalszym ciągu będzie wynosiła 10%.

Jakie banki dają teraz kredyty z MDMem?

Mogłem od razu napisać w artykule, ale nie ukrywam, gdzieś mi to umknęło… Na dzień dzisiejszy kredyty hipoteczne z dopłatami w programie MDM są dostępne w 14 bankach:

Bank Pekao

PKO BP

Alior Bank

Getin Noble Bank

SGB Bank

Bank Gospodarki Żywnościowej (BGŻ)

Bank Ochrony Środowiska (BOŚ)

Bank Polskiej Spółdzielczości

Bank Millennium

Eurobank

Deutsche Bank

Bank Zachodni WBK

Raiffeisen Bank Polska

Credit Agricole Bank

Przy założeniu, że otrzymam 30.000 zł dopłaty do wkładu własnego z mdm po nowelizacji maksymalna nadpłatą kredytu w ciągu pierwszych 5 lat będzie kwota nie większa niż 30.000.

Czy tak ma rozumieć nowelizacji czy w ogóle nie będzie można nadpłacić kredytu w ciągu pierwszych 5 lat?

W nowelizacji ustawy jest napisane: "dokonał wcześniejszej spłaty całości kredytu lub jego części przekraczającej wysokość udzielonego dofinansowania wkładu własnego"

Tak więc będzie można nadpłacić kredyt, ale z ograniczeniem do wysokości otrzymanego dofinansowania.

Dotyczy to pierwszych 5 lat: "… w okresie 5 lat od dnia zawarcia umowy ustanowienia lub przeniesienia własności mieszkania".

Czy dotyczy to również kredytów zaciągniętych przed nowelizacją ustawy? Wydaje się, że prawo wstecz nie działa ale chciałbym się upewnić. Czy w powyżej podanym przykładzie gdzie dofinansowanie wyniosło 30 tys. zł w przeciągu 5 lat można maksymalnie nadpłacić te 30 tys. nie ważne czy jednorazowo po 4 latach czy po 6 tys. zł co roku?

Kredyt hipoteczny MDM zaciągnięty przed nowelizacją ustawy można nadpłacać bez ograniczeń. Dopiero nowe umowy kredytowe mają zapis, że następuje zwrot dopłaty MDM, jeżeli nadpłaci się w ciągu pierwszych 5 lat więcej niż wyniosło dofinansowanie. Możesz to sprawdzić w umowie kredytowej – tam wszystko dokładnie powinno być zapisane.

Po nowelizacji ustawy o MDM nie można nadpłacić w ciągu 5 lat więcej niż otrzymana dopłata. Liczy się suma wszystkich nadpłat dokonanych przez 5 lat. Nie ważne czy jednorazowo. Możesz na przykład co rok nadpłacać 6 tys. Albo wpłacić 20 tys i później 10. Ważne, żeby suma nadpłat w tym okresie nie przekroczyła uzyskanej dopłaty.

Czy kobieta z dwójką dzieci jest singlem czy rodziną?

Procent dopłat zależy tylko i wyłącznie od ilości dzieci. W Programie MDM nie ma znaczenia czy jest to małżeństwo z 2 dzieci, czy osoba samotnie wychowująca 2 dzieci. W obu przypadkach po zmianach dopłata wyniesie 20%.

Być może w mojej grafice jest trochę mylące, bo są 2 niebieskie "ludziki" dorosłe + dzieci i może to sugerować małżeństwo. Ale obok napisałem osoba/rodzina z 2 dzieci, czyli osoba samotna lub rodzina wychowująca 2 dzieci.

Zmiany ogólnie na plus; dzięki nim więcej osób będzie mogło z nich skorzystać. Cieszy mnie to, bo sama zastanawiam się nad tym czy nie kupić sobie mieszkania, korzystając z programu MdM. Tym bardziej, że teraz mam możliwość kupna mieszkania z narzeczonym, a nie jedynie z mężem. Chyba warto się pokusić, skoro są dość spore udogodnienia.

Aniu, niestety tak różowo to nie będzie wyglądało po zmianach. Owszem, będziesz mogła po nowelizacji ustawy o MDMie przystąpić do kredytu z narzeczonym, ale jeżeli chodzi o zakup to nic się nie zmienia.

W dalszym ciągu nabywcą mieszkania będzie mogło być tylko małżeństwo lub tylko jedna osoba. Dwie obce osoby, a narzeczeni to zgodnie z literą prawa obce osoby 😉 nie będą mogły kupić wspólnie mieszkania.

Czy bank da kredyt MDM na mieszkanie z antresolą?

Nie ma ograniczeń w Programie MDM co do antresoli, takie mieszkanie można skredytować.

Ale może pojawić się jeden problem. Mianowicie, powierzchnia antresoli nie jest wliczana do powierzchni użytkowej mieszkania. Żeby skorzystać z programu Mieszkanie dla Młodych cena 1 metra kwadratowego powierzchni użytkowej musi mieścić się w wyznaczonych limitach. Przy antresolach zdarza się (widziałem już kilka takich przypadków), że po odjęciu powierzchni antresoli cena 1 mkw przekracza wyznaczony limit.

Jak to wyliczyć? Od powierzchni użytkowej mieszkania musisz odjąć powierzchnię antresoli. Cenę zakupu dzielisz przez ilość metrów, które pozostały (po odjęciu powierzchni antresoli). Wtedy sprawdzasz, czy cena mieści się w limitach.

Dzień dobry, bardzo fajnie wszytko opisujesz na blogu. Da się to zrozumieć dla przeciętnego człowieka 🙂

Mam takie pytanko. Chcę kupić mieszkanie od dewelopera które jest gotowe. Zostało ostanie do sprzedania, a blok stoi już od roku gotowy. Deweloper nie chce podpisać umowy deweloperskiej, bo mówi że nie musi. Czy naprawdę nie musi? Trochę się boję o to. I jeszcze pytanie kiedy muszę wpłacić pieniądze swój wkład i kiedy będzie przelany kredyt i ta dopłata z mdmu?

Dziękuję za miłe słowa. Rozumiem, że pisząc „blok stoi gotowy” , masz na myśli, że to ostatnie mieszkanie zostało już oddane do użytkowania. W takiej sytuacji ustawa deweloperska nie obowiązuje. Nie podpisuje się wtedy umowy deweloperskiej.

Co do płatności. Jeżeli mieszkanie uzyskało pozwolenie na użytkowanie to kwota wynikająca z dofinansowania MDM będzie mogła zostać wypłacona dopiero po akcie notarialnym przenoszącym własność. Najlepiej dać sobie termin np. 21 dni po akcie notarialnym (dopłatę MDM realizuje Bank Gospodarstwa Krajowego i formalności trochę trwają).

Po podpisaniu umowy kredytowej cała transakcja wyglądałaby tak: przelewasz deweloperowi swoje środki (część być może wpłacisz już przy umowie przedwstępnej, jeżeli deweloper będzie wymagał), bank uruchamia kredyt, podpisujesz akt notarialny (umowa ustanowienia odrębnej własności lokalu i sprzedaży), przelewana jest reszta ceny, czyli dopłata MDM.

Komorowski podpisał ustawę, więc niedługo zmiany wejdą w życie!

od września wejdą te zmiany

Dokładnie. Od 1 września 2015 wchodzą nowe zasady Programu Mieszkanie dla Młodych, ale nie sądzę, żeby wszystkie banki (które mają w ofercie MDM) od razu były przygotowane, zwłaszcza jeżeli chodzi o rynek wtórny.

mam pytanie chcę kupić mieszkanie i mam połowę to jest 50 000 chcę kredytu 50 000 czy dostane dofinansowanie do tej sumy

Hmm… w pierwszej chwili zaskoczyło mnie to pytanie troszeczkę 🙂 albo już taka godzina, że nie kontaktuję 😉

W ustawie o Programie MDM jest zapis dla kogo dopłata: "zaciągną kredyt mieszkaniowy na co najmniej 50% wartości nieruchomości na okres minimum 15 lat".

Rozumiem, że mieszkanie kosztuje 100.000. Musisz więc zaciągnąć kredyt na minimum 50.000 (połowę kwoty) dostaniesz dopłatę, a więc nie musisz angażować całego wkładu własnego. Inaczej nie da rady – jak zainwestujesz swoje środki 50.000, kredyt też musi być na 50.000 więc nie potrzebujesz dopłaty, bo cena zapłacona 🙂 Pozdrawiam, naprawdę spodobało mi się to pytanie 🙂

Witam, nie interesowałam się nigdy kredytem MdM, ponieważ z założenia mi nie przysługiwał.Teraz słyszę o zmianach, ale nadal jestem lakiem i nie wiem jak się odnosić do niego. Teksty przeczytane nie dają mi odp toteż pozwolę sobie zapytać. Zakup mieszkania (cześć domu z osobna księgą wieczystą z przynależącą piwnicą i ogrodem – jeśli to ma znaczenie). Kredytobiorca ja lat 30 i partner 46 plus jedno dziecko. Wcześniej brak aktów własności mieszkania u nas. Rynek wtórny.

Witaj,

najlepiej gdybyś się skontaktował(a) bezpośrednio. Potrzebowałbym trochę więcej informacji, żeby coś Wam doradzić. Mail i tel. do mnie jest w zakładce "Kontakt".

1. Część domu z osobną księgą – potrzebne doprecyzowanie, czy jest to część domu, czy lokal mieszkalny – ma to istotne znaczenie przy MDMie – chociażby ze względu na limity powierzchni, dla domów i mieszkań są inne. Czy jest to rynek pierwotny czy wtórny? Z chęcią poprosiłbym o nr KW – żeby zobaczyć jaki jest faktyczny stan prawny tej nieruchomości.

2. Rozumiem, że partner nie jest małżonkiem? Wtedy tylko jedno z Was może kupić nieruchomość i skorzystać z dopłaty MDM. Do kredytu mogą przystąpić obie osoby.

3. W przypadku lokali przynależnych do mieszkania ich cena jest brana pod uwagę (limity cen w MDM), ale ich powierzchnia już nie – tak więc ma to duże znaczenie przy kredytach MDM.

4. Poza tym kwestia dochodów, zobowiązań – potrzebne do określenia zdolności kredytowej.

5. Jeżeli posiadacie dziecko – dopłata wyniesie 15%.

Teraz właśnie dostrzegłem, że pisałaś w rodzaju żeńskim. Niepotrzebnie więc użyłem "skontaktował(a)". Przepraszam za mały nietakt z mojej strony 🙂

Jestem całkowicie "zielona" w tym temacie, ale zaintersowałam sie gdyż usłyszałam o szykujących pozytywnych zmianach. Czy MdM dotyczy również wykupu mieszkania komunalnego od miasta? Chodzi o wykup z bonifikatą. Planuje wziąść kredyt hipoteczny z partnerem na wykup oraz remont. Kredyt wspolny, mieszkanie na mnie jak na razie. Czy jest szansa na jakies dofinansowanie wkladu wlasnego w naszej sytuacji? Z gory dziekuje za odpowiedz.

Największą korzyścią byłaby możliwość zakupu mieszkania w programie,ktore jest na rynku wtórnym.Sam program Mieszkanie dla Młodych jest moim zdaniem bardzo sensowny ale w wielu miastach ,szczególnie tych mniejszych nie ma mieszkań,które można w nim kupic.Tak więc wiele osób nie może z niego skorzystać z uwagi na to,że deweloperzy nie zdecydowali sie na budowę inwestycji.

Czy w świetle nowelizacji, tak jak pierwotnie – jeśli dzieci w rodzinie przybędzie w ciągu 5 lat, dopłata zostanie zwiększona?

Tak, jest dodatkowa dopłata 5%. Po urodzeniu (lub przysposobieniu) trzeciego bądź kolejnego dziecka i jeżeli po tym zdarzeniu nabywca wychowuje przynajmniej 3 dzieci może starać się o dodatkową dopłatę w ramach Programu Mieszkanie dla Młodych.

Panie Robercie Hipotetycznie .

Cena mieszkania 180 000—-kredyt 50% 90 000 na 15 lat —-dopłata MDM 20 187 zł.

Pytanie o mozliwą nadpłatę bez konsekwencji zabrania dofinansowania MDM, bo nie jest to do konca jasne. Czy można nadpłacic dokładnie 20 186 zł -bez w.w. konsekwencji.- a 20 188 zł już nie.

Pozdrawiam

W nowelizacji ustawy o MDM dotyczącej zwrotu jest dokładnie napisane: „W przypadku gdy nabywca w okresie 5 lat od dnia zawarcia umowy ustanowienia lub przeniesienia własności mieszkania […] dokonał wcześniejszej spłaty całości kredytu lub jego części przekraczającej wysokość udzielonego dofinansowania wkładu własnego”

W Twoim konkretnym przypadku można więc nadpłacić dokładnie 20.187 zł – nie przekroczy to dopłaty MDM. Będzie wtedy "na styku" 🙂 Tylko pamiętaj, jeżeli nadpłacisz dokładnie taką kwotę – baaaaardzo mocno musisz uważać później. Jeżeli np. rata kredytu wynosi powiedzmy 795,23zł, a Ty zaokrąglisz i zapłacisz 796 zł – to przekroczysz limit i będziesz musiał(a) zwrócić część dopłaty MDM. Wiem z doświadczenia, że po kilku miesiącach/latach gdzieś nam to umyka, zapomina się o tym. A banki raczej nie zapominają 😉 Ja chyba zostawiłbym sobie jakiś drobny zapas na tego typu niespodzianki.

Również pozdrawiam

Witam brat męża chce sprzedać nam mieszkanie za połowę ceny(warte jest ok 260 a on sprzedałby za 130 tyś ) czy możemy ubiegać się o kredyt z MDM ? Czy lepiej by oddał dla męża w darowiźnie tą połowę ? Pozdrawiam

Witam, to zależy. Należałoby policzyć koszty kredytu i sprawdzić wysokość dopłaty. Mam za mało informacji. Nie wiem w jakiej wysokości byłaby dopłata (lokalizacja mieszkania, ilość dzieci), jakim wkładem dysponujecie, ile byłoby kredytu, czy później byście nadpłacali kredyt, itd. W ciągu pierwszych 5 lat są znaczne ograniczenia dotyczące nadpłaty kredytu hipotecznego MDM. Kwestie podatkowe dodatkowo jeszcze wchodzą w grę. Proszę ewentualnie skontaktować się ze mną. Postaram się pomóc i doradzić. Namiary do mnie: 662 240 201 lub robert[małpka]wasilewski.co Również pozdrawiam

Witam, mieszkanie jest w Olsztynie, mamy 2 dzieci, wkładu nie mamy w ogóle, kredyt na 130 tys nadpłat nie przewiduję Pozdrawiam

Witam, wkład własny nie byłby wymagany. Dopłata MDM "załatwi" wkład własny. Jeszcze kilka informacji potrzebuję. Proszę o kontakt.

Witam, chciałabym się upewnić odnośnie nadpłaty kredytu – dopłata MDM jeszcze na starych zasadach i nadpłacony kredyt w wartości wyższej niż dopłata z MDM, czy po nowelizacji nadal możemy nadpłacić, czy teraz obowiązują nas nowe zasady i będziemy musieli zwrócić część dopłaty?

Jeżeli kredyt hipoteczny MDM był podpisywany przed 1.09.2015 to obowiązują stare zasady. Na pewno w umowie warunki zwrotu MDM ni zawierają tej klauzuli – sprawdź proszę w umowie.

Chciałem sięupewnić, czy tak faktycznie jest. Zarówno pracownik banku jak też osoba udzielająca informacji na oficjalnym forum MDM uważa, że nowe zasady dotycza również umów zawieranych wczesniej.

Tak, jeżeli umowa kredytowa była zawarta przed 01.09.2015 (czyli przed wejściem znowelizowanej ustawy o MDM) to nowe warunki nie obowiązują. Można nadpłacać kredyt bez ograniczeń. Taką informację uzyskałem dzwoniąc do Ministerstwa Infrastruktury i Budownictwa. Infolinia do Ministerstwa w sprawach Programu MDM: tel. 222 500 135.

Wysłałem też oficjalne zapytanie drogą mailową. Jak tylko otrzymam odpowiedź poinformuję Was.

PS: Jakie oficjalne forum MDM masz na myśli?

Pozdrawiam

Mam już oficjalnego maila z Ministerstwa Infrastruktury i Budownictwa (MIB). Jest tak, jak napisałem powyżej. Przy okazji szacunek i duże podziękowania dla MIB – wczoraj napisałem, dziś odpowiedź. Cytuję odpowiedź z Ministerstwa:

Ustawa o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi, na podstawie której udzielane jest dofinansowanie wkładu własnego w ramach programu „Mieszkanie dla młodych” przewiduje 2 przypadki związane ze spłatą kredytu, skutkujące zwrotem udzielonego dofinansowania.

1. art. 14 w ust. pkt 15 ustawy – w przypadku, gdy nabywca w okresie 5 lat od dnia zawarcia umowy ustanowienia lub przeniesienia własności mieszkania objętego dofinansowaniem dokonał wcześniejszej spłaty całości kredytu lub jego części przekraczającej wysokość udzielonego dofinansowania wkładu własnego, część finansowego wsparcia udzielonego nabywcy podlega zwrotowi do Funduszu Dopłat w kwocie odpowiadającej iloczynowi kwoty uzyskanego dofinansowania wkładu własnego oraz wskaźnika równego ilorazowi liczby pełnych miesięcy pozostających do zakończenia okresu 5 lat i liczby 60. Nabywca jest obowiązany do pisemnego poinformowania instytucji kredytującej o zdarzeniu w terminie 30 dni od dnia jego wystąpienia. Nabywca w terminie 60 dni od dnia wystąpienia zdarzenia wpłaca środki z tytułu zwrotu części finansowego wsparcia na rachunek instytucji kredytującej wskazany w tym celu w umowie kredytu.

2. art. 16 ustawy – w przypadku, gdy nabywca dokona spłaty przed dniem zawarcia umowy ustanowienia lub przeniesienia własności mieszkania całości kredytu lub jego części, jeżeli w wyniku tej spłaty nie zostanie zachowany warunek, żeby kwota kredytu stanowiła co najmniej 50% ceny zakupu mieszkania, nabywca jest obowiązany do niezwłocznego zwrotu do Funduszu Dopłat kwoty równej środkom dofinansowania wkładu własnego wypłaconego przez instytucję kredytującą. Zwrot środków dokonywany jest za pośrednictwem instytucji kredytującej poprzez rachunek wskazany w tym celu w umowie kredytu.

Sankcję określoną w art. 14 ust. 1 pkt 5 ustawy stosuje się do umów kredytu, zawartych od dnia wejścia w życie ustawy nowelizującej (czyli od 1 września 2015 r.).

Sankcja określona w art. 16 ustawy dotyczy natomiast wszystkich kredytobiorców, niezależnie od terminu zawarcia umowy kredytu.

Witam,

chciałabym kupić we Wrocławiu mieszkanie o powierzchni 66,59 m2. Jest to mieszkanie, które na dolnej kondygnacji ma 40,31 m2 , na górze mieści się antresola o pow. 26,28 m2.

Właśnie dowiedzieliśmy się od banku (wstępna pozytywna decyzja banku), że antresola nie jest w wytycznych MDM. Próbowaliśmy zmienić umowę z deweloperem, w której napisał, że będzie to mieszkanie dwupoziomowe (bo faktycznie tak to wygląda), ale okazało się że w dokumentach wyodrębnienia lokalu nie uda się już nic zmienić.

Deweloper wraz z architektem i pośrednikiem wpadli na pomysł, aby w umowie o kredyt rozbić powierzchnię mieszkania na dwie i dół policzyć za max.cenę za m2 w limicie MDM,( 40,31m2x 5 234,70zł dla Wrocławia-211 345,33zł i z MDM otrzymamy 21 134zł), antresola zaś kosztowałaby:cena nieruchomości- cena za dół.

Pytanie jest następujące, czy w kredycie hipotecznym, biorąc udział w programie MDM możemy zrobić takie wyszczególnienie?

Czy to wszystko się uda????

Proszę o wszelkie opinie!!!

DZIĘKUJĘ!

Małgorzata

Witaj Małgosiu,

Nie wiem dlaczego deweloper z architektem i na dodatek z pośrednikiem wpadli na taki pomysł, bo to niestety niczego nie załatwia.

Po pierwsze: powierzchnia antresoli, jak słusznie napisałaś nie wchodzi w skład powierzchni użytkowej mieszkania wyliczanej dla potrzeb Programu Mieszkanie dla Młodych.

Po drugie: na cenę lokalu mieszkalnego składają się również koszty wszystkich składowych lokalu: pomieszczeń przynależnych (np. miejsca parkingowego), pomieszczeń gospodarczych i innych wewnątrz lokalu (w tym antresoli). Mówiąc potocznie: chodzi o wszystkie pomieszczenia, które stanowią część składową lokalu, które nie mogą być przedmiotem odrębnego obrotu, lecz podlegają obrotowi jedynie wraz z lokalem mieszkalnym. W tym konkretnym przypadku nie możesz sprzedać komuś samej antresoli bez sprzedaży mieszkania.

W związku z powyższym cena którą zapłacisz za dół i górę i tak będzie się sumowała dla potrzeb MDMu. W dodatku cała cena zostanie podzielona przez powierzchnię użytkową tylko "dołu", bez antresoli. To spowoduje przekroczenie limitu ceny.

Dlatego pomieszczenia przynależne, których powierzchnia nie jest brana pod uwagę dla potrzeb MDMu z reguły stwarzają problemy – ponieważ płacimy za nie, podnosi to cenę lokalu i zwiększa cenę 1 metra kwadratowego.

Deweloper podnosząc cenę "dołu" do maksymalnej wartości za 1 mkw, nie mógłby już nic więcej doliczać do ceny. Antresola za zero zł.

Przy okazji dla innych czytelników, bo już sporo maili od Was otrzymałem w tej sprawie, podaję pomieszczenia, których powierzchnia nie jest brana pod uwagę przy MDMie:

balkon, loggia, antresola, taras, szafa lub schowek w ścianie, pralnia, suszarnia, wózkownia, piwnica, garaż, strych i kotłownia.

Ślicznie dziękuję za wyczerpującą odpowiedź.

Podsumowując:

Kredytujemy powierzchnię całego mieszkania + miejsce postojowe (które na umowie rezerwacyjnej określone jest ceną 1 zł + VAT), a wniosek o dopłatę MdM składamy tylko do powierzchni użytkowej (w naszym przypadku dół mieszkania), czyli do 40,31 m2.

Załóżmy, że 10 % wkładu własnego za mieszkanie to 27 tysięcy. Cena za m2 = 4 084 zł. 40,31m2 x 4, 084zł= 16 500 zł (z pieniędzy państwowych). Dodatkowo musielibyśmy pokryć różnicę między 27 000zł a 16 500 zł.

Mam nadzieję, że dobrze Pana zrozumieliśmy.

Śmiało można do mnie po imienu 🙂

Skąd cena 4084 zł / m2? Jeżeli zaniżycie cenę, nie uzyskacie większej dopłaty.

Maksymalna cena mieszkania (całego mieszkania wraz z miejscem postojowym) nie może być wyższa niż 40,31 mkw x 5.243,70 = 211.373,54 zł. W innym przypadku nie zmieścicie się w limicie ceny. Nie wiem, jaka jest cena mieszkania, którą musicie zapłacić deweloperowi. Ale mieszkanie nie może kosztować więcej niż te 211 tys z haczykiem… "Całe mieszkanie" wraz z antresolą i miejscem postojowym, jeżeli przynależy do nabywanego lokalu mieszkalnego.

Z tego dopłata MDM wyniesie: 40,31 mkw x 4767 zł (wskaźnik przeliczeniowy dla Wrocławia) x 10% (rozumiem, że nie macie dzieci) = 19.215,77 zł.

Mam nadzieję, że teraz jest zrozumiałe. Ewentualnie proszę o kontakt telefoniczny po niedzieli, postaram się rozwiać ewentualne wątpliwości.

Powierzchnia całkowita mieszkania wynosi 66,59 m2 (40,31m2 na pierwszym poziomie oraz 26,28m2 antresoli) do mieszkania przynależy miejsce parkingowe w garażu podziemnym. Cena którą musimy zapłacić deweloperowi to 272000 zł + 1,23 zł za garaż. Do mieszkania przynależą również 2 tarasy o łącznej pow. ok 32m2

Powierzchnia użytkowa wg BGK to 40,31 m2,

Z naszych obliczeń wynika:

Cena mieszkania – 272000 zł

Pow. całkowita – 66,59m2

Pow. użytkowa – 40,31m2

Cena za m2 (licząc pow. całkowitą) – 4084 zł/m2

Wymagany wkład własny 10% – 27000 zł

Dopłata MDM do pow. użytkowej – 40,31m2 – 16,500 zł

Brakująca kwota do 10% wkładu własnego – z własnej kieszeni – 10,500 zł

I tu rodzi się pytanie : Czy możemy wnioskować o kredyt na całość mieszkania (66,59m2) z czego dopłata MDM będzie do pow. użytkowej 40,31 m2 ? A resztę wkładu własnego pokrywamy z własnej kieszeni.

Dzieci nie posiadamy.

Problem w tym, że cena mieszkania nie może być wyższa niż 211.373,54, jak pisałem wcześniej.

Jeżeli ustalona z deweloperem cenę 272.000 podzielimy przez 40,31 mkw to wyjdzie 6.747,70 zł, a maksymalny limit we Wrocławiu na rynku pierwotnym wynosi 5.243,70. Tak więc od razu zdyskwalifikuje to ubieganie się o Mieszkanie dla Młodych.

Powierzchnia antresoli w przypadku MDMu nie wchodzi w skład powierzchni użytkowej mieszkania. Dlatego cena 272.000 musi być podzielona tylko przez powierzchnię "dołu". I tu jest właśnie problem – musicie deweloperowi zapłacić 272 tys. a kredyt hipoteczny + dopłata MDM nie może wyjść w sumie więcej niż 211 tys z haczykiem.

Co do dopłaty MDM. Nie jest liczona od ceny metra kwadratowego. Liczona jest od tzw. wskaźnika przeliczeniowego kosztu odtworzenia 1 mkw powierzchni użytkowej, który dla Wrocławia aktualnie wynosi 4.767 zł.

Dopłata MDM wynosić więc będzie w Waszym przypadku nie 16.500, tylko:

40,31 x 4.767 x 10% = 19.215,77 złotych

Małe doprecyzowanie do poprzedniego zdania: musicie deweloperowi zapłacić 272 tys. a kredyt hipoteczny + dopłata MDM + wkład własny (pominąłem wcześniej wkład własny) nie może wyjść w sumie więcej niż 211 tys z haczykiem.

Albo inaczej – cena na umowie tego mieszkania wraz z antresolą i miejscem postojowym nie może być wyższa niż 211.373,54 złotych

Taką odpowiedź otrzymaliśmy od doradcy MDM:

"Czyli: W wyliczeniu limitu bierzemy pod uwagę powierzchnię całkowitą mieszkania 66,59m2 a dopłata mdm obowiązuje do powierzchni użytkowej czyli 40,31m2? Czy będą jakieś problemy z kredytowaniem w ten sposób?

Jest nadzieja?

Możemy uznać tę informację za wiarygodną?

Obawiamy się, bo słyszeliśmy o cofnięciu kredytu.

Mieszkanie dla Młodych MDM MDM Małgorzata • 14 godzin temu

Odpowiedź : Tak. Nie powinno być problemów.

Już sami nie wiemy co robić.

Czy jest możliwość zmiany antresoli na mieszkanie dwupoziomowe ?

Rzeczoznawca i architekt pomogą ? Czy już na poziomie dokumentów, pozwolenia na budowę,itd przez słowo antresola jesteśmy skazani na porażkę?

Niestety, ale Wasz doradca kredytowy wprowadza w błąd. Do wyliczenia limitu bierze się pod powierzchnię użytkową, a nie całkowitą. Jest to jasno i wyraźnie napisane w ustawie o MDM.

Jeżeli w dokumentach jest antresola, a budowa została zakończona to nie widzę już możliwości zmiany tego.

Widziałem sytuacje, gdzie deweloperzy "na siłę" zmieniali zapisy w umowach nazywając inaczej pomieszczenia. Ale przestrzegałbym przed takimi rozwiązaniami. Jak później bank się dopatrzy to Wy będziecie zwracali dopłatę, nie deweloper czy doradca.

We Wrocławiu znam kilku rzetelnych doradców kredytowych i przede wszystkim takich, którzy znają przepisy o MDM. Mogę polecić, żebyście mogli skonsultować temat. Najlepiej podejść z dokumentami do doradcy, który dokładnie się z nimi zapozna. Ale obawiam się, że powiedzą dokładnie to, co ja wcześniej napisałem w poprzednich komentarzach.

Witam jakie trzeba mieć minimalne przychody aby w ogóle móc podejść do kredytu hipotecznego na dom jednorodzinny ,przy piecioosobowej rodzinie.

To wszystko zależy od wielu różnych czynników: kwoty kredytu, innych zobowiązań, nie tylko od ilości osób w rodzinie. Musiałbym dużo więcej szczegółów poznać. Wstępną zdolność kredytową w poszczególnych bankach możesz sobie oszacować tutaj: kalkulator zdolności kredytowej wpisując poszczególne parametry: dochody, zobowiązania, ilość osób itp.

środki budżetowe na Mieszkanie dla Młodych na 2016 rok skończą się prawdopodobnie już w marcu 2016 roku; uruchomienie dopłat do rynku wtórnego spowodowało bardzo duży wzrost popularności kredytów z dofinanasowaniem z BGK i pieniędzy nie starczy dla wszystkich chętnych